{kind=link}

Por REDACCION

Por Matías Fontanetto

La economía norteamericana llegó a las elecciones presidenciales con buenos datos, el PBI del tercer trimestre muestra una recuperación del 32% trimestral anualizado, luego de haber caído 31,4% en el segundo trimestre. Dicha evolución llevaría nuevamente al PBI a los 18,6 billones de dólares constantes, situándolo 4% por debajo de los niveles pre pandemia de fines del 2019. Esta recuperación en el tercer trimestre es promovida por el crecimiento del 39% en el consumo y del 17% en la inversión, estimando finalizar el año 2020 con una caída de 3,6% anual respecto al 2019.

Estos datos económicos son positivos pero su evolución futura depende de la renovación de los estímulos monetarios y fiscales, con la victoria del candidato demócrata Biden oficializada este sábado tras finalizar el conteo de los estados pendientes. Se descuenta que dichos estímulos serán prolongados para sostener el incremento de producción y la reducción del desempleo, actualmente en el 8% de la población económicamente activa, lejos del 3,5% anterior a la crisis del Covid pero a la mitad del pico máximo del abril y mayo de este año.

Con la victoria de Biden, la elección del Senado es crucial para determinar si el nuevo gobierno tendrá a las dos cámaras del Congreso alineadas con su proyecto político. De ser así, el consenso de analistas descuenta un acuerdo por nuevos estímulos fiscales más amplio y de más pronta aplicación, que en el caso de una victoria Republicana en el Senado. No obstante, en este último escenario disminuye la posibilidad de aplicar incrementos a nivel impositivo, como plantea Biden, eliminando los recortes hechos por Trump en 2017.

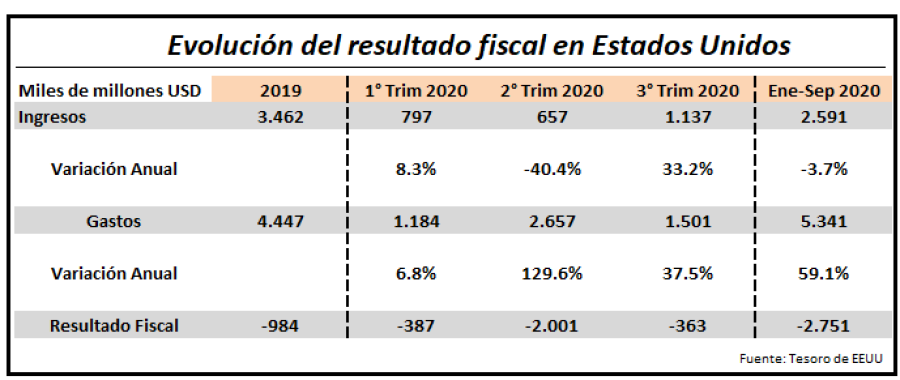

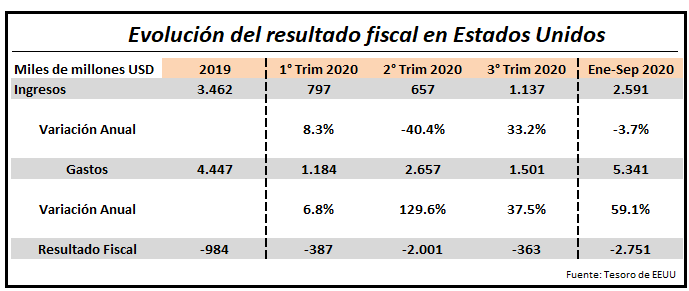

Una vez finalizada la elección, el mercado estará esperando la postura del Congreso respecto a la extensión del paquete de ayuda fiscal (CARES Act.) por USD 3 billones, que está próximo a agotarse. El gasto aumentó desde USD 1,18 billones (6% del PBI) en el primer trimestre del 2020 a USD 2,65 billones (13% del PBI) en el segundo trimestre de 2020. Luego en el tercer trimestre, el gasto se estabilizó en USD 1,5 billones (7% del PBI), a la espera de una cifra similar para el último trimestre del año.

En referencia a los ingresos, estos cayeron desde los USD 797 miles de millones a los USD 657 miles de millones en el primer trimestre en relación al segundo trimestre. En el tercero aumentaron a 1,13 billones (6% del PBI), como consecuencia del rebote del PBI. La diferencia entre ingresos y gastos fiscales, muestran que el resultado primario negativo se triplicó en 2020 respecto a 2019, pasó de ser -4,6% del PBI en todo el 2019 vs el -13,6% del PBI en los primeros nueve meses del 2020.

Con respecto al impulso monetario, el programa de asistencia instrumentado por la FED a comienzos de la pandemia a través de medidas de apoyo financiero al sector privado (familias, grandes empresas y pymes) también está en discusión y su continuidad se tratará pos elecciones. La FED amplificó su activo de USD 4,2 billones en marzo a USD 7 billones en octubre, lo cual representa un incremento de 14% del PBI. Pero el programa se ha ido agotando debido a la extensión de la crisis sanitaria más allá de lo previsto, desde junio el activo de la Fed está virtualmente estancado en torno a los USD 7 billones y el apoyo financiero por medio de préstamos al sector privado ha venido cayendo. El programa de expansión monetaria no ha logrado canalizarse a través de las herramientas del crédito privado.

En el balance de los bancos comerciales es visible como el programa de expansión de la Fed ha logrado sortear las restricciones de liquidez pero todavía el grueso de estos flujos está circulando dentro del sistema bancario. La expansión cuantitativa de la Fed, provocó que los depósitos en bancos comerciales (pasivos) aumentaran en USD 1,8 billones, sin embargo en el activo de los bancos se vislumbra un incremento en sus disponibilidades y reservas por USD en 900 miles de millones y un aumento en las tenencias de bonos del Tesoro por USD 440 miles de millones, permaneciendo el stock total de crédito al sector privado estancado, en particular en todos los segmentos de consumo (autos, tarjetas de créditos y personales) se registran caídas.

En otras palabras, pasada la elección presidencial se debe debatir la continuidad de los impulsos monetarios y fiscales que sostienen la recuperación de la economía, el impulso fiscal ha sido exitoso para impulsar la demanda, logrando el rebote de la producción y la caída del desempleo. Por su parte la política monetaria expansiva tuvo buenos resultados a la hora de promover liquidez al sistema financiero, sin embargo estos recursos en manos de los bancos no se han transformado aún en nuevos préstamos para financiar la inversión y el consumo.

Los comentarios de este artículo se encuentran deshabilitados.