{kind=link}

Por REDACCION

En un escenario macroeconómico de estanflación que ya lleva ocho años, los cambios observados en la microeconomía de las PyME, que afectan a más de la mitad del sector, muestran algunos rasgos positivos. Sin embargo, la ausencia de mercados de capitales y de crédito industrial impide el crecimiento sostenido del sector y amenaza el futuro.

Según las estadísticas de la Fundación Observatorio Pyme (FOP) estos cambios afectan a unas 11.000 empresas y 300.000 trabajadores. Los datos que se presentan a continuación se desprenden del Informe Especial “Nivel de Competencia Directa entre las PyME” recientemente desarrollado por la FOP:

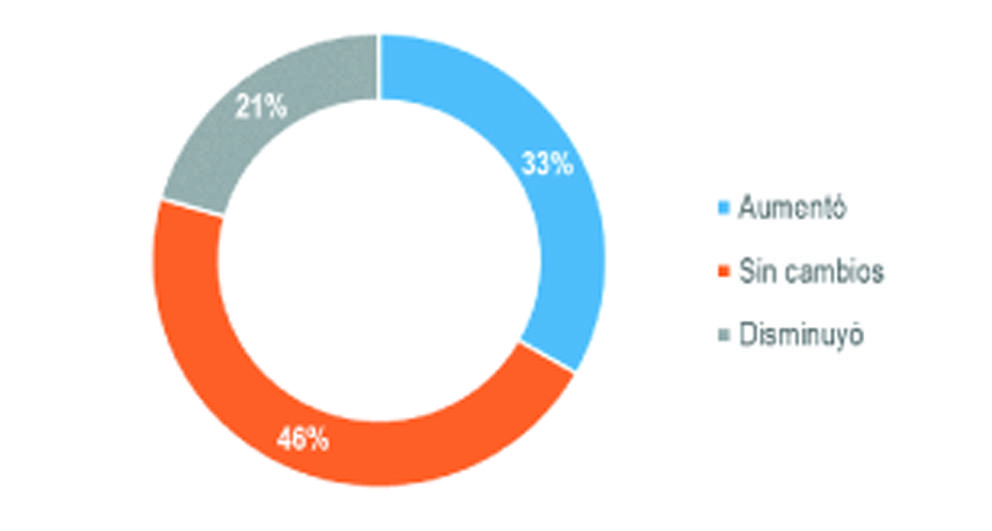

• La cantidad de competidores directos en el mercado interno que históricamente tiene en promedio una PyME industrial argentina es entre 5 y 6. Sin embargo, en el último quinquenio (2012-2017), más de la mitad de estas empresas (54%) han experimentado nuevas situaciones competitivas que derivan de la desaparición (cierres) de empresas nacionales, del ingreso de nuevas empresas nacionales al negocio y de la aparición de nuevos productos lanzados por las empresas extranjeras. En particular, el 33% de las PyME argentinas está enfrentando un aumento de la competencia directa, mientras que otro 21% experimenta una caída de la misma.

• Según la opinión de los empresarios que vieron aumentar la competencia directa en el mercado local (el antes referido 33%), para el 41% de ellos la mayor competencia se explica por el ingreso de nuevas empresas nacionales al mercado, para otro 30% por el ingreso de nuevos productos extranjeros y para el 18% por el aumento de la participación en el mercado de empresas ya existentes. Cabe destacar que este grupo es más dinámico y robusto, también menos vinculado al consumo directo, y al menos en el último año (2016- 2017) su facturación en términos reales no disminuyó, sino que evolucionó en forma similar al promedio.

• Entre las PyME manufactureras que vieron, en cambio, disminuir el nivel de competencia directa (el 21% antes mencionado), el 70% de ellas lo atribuye a la desaparición de empresas nacionales, otro 13% a la pérdida de participación en el mercado que sufrieron empresas ya existentes y el 3% a la disminución de la competencia de productos extranjeros. Las PyME sobrevivientes de este segmento quizás vieron mejorar algo su nivel de rentabilidad y entre 2016 y 2017 su facturado real también evolucionó similar al promedio, ocupando los espacios de mercado que dejaron vacantes sus antiguos competidores.

• Es importante destacar que ambos grupos (el que enfrenta un aumento de la competencia y que ha experimentado una disminución de la misma) son sustancialmente diferentes. El primer grupo, además de ser más numeroso, está compuesto por industrias PyME más grandes, más exportadoras, más inversoras, más certificadas, menos amenazadas por la competencia extranjera, más demandantes de personal calificado, más productivas y con mayor acceso al crédito.

• Desde el punto de vista sectorial se encuentran algunas diferencias de composición. Las primeras son más frecuentes en sectores menos ligados al consumo directo (químicos, electrónica), mientras el segundo grupo es más frecuente en los sectores más tradicionales (calzado, confecciones, textiles). Desde el punto de vista regional no se observan diferencias significativas.

• La interpretación global de estos resultados induce a pensar que, a pesar del largo escenario de estanflación, los cambios microeconómicos observados en los niveles de competencia directa en el sector de las PyME industriales no son del todo negativos. No obstante, el efecto neto para todo el mercado es una mayor presencia de productos extranjeros, consistente también con el aumento de la proporción de empresas que ha perdido participación en el mercado interno a causa de importaciones (16% en 2012 y 28% en 2017, prácticamente se duplicó), de acuerdo a los relevamientos de FOP.

• Los cambios en el nivel de competencia podrían ser potenciados positivamente mediante la inyección de más capital y crédito industrial en el sector. En ausencia de un amplio mercado del crédito y de capitales, los cambios microeconómicos en el escenario competitivo han sido enfrentados en soledad con los recursos propios de las empresas. De esta manera, con insuficiente acceso al crédito y al capital, el virtuoso comportamiento de las empresas que vieron aumentar la competencia posiblemente estuvo por debajo de sus propias posibilidades de crecimiento. Por otra parte, en el segmento de las empresas que vieron disminuir la competencia, las restricciones de crédito y capital han provocado probablemente el cierre de un número de empresas mayor al propio ciclo de vida empresarial.

• El futuro: sin una inyección suficiente de crédito y capital en el sector PyME, los actuales comportamientos no serán sostenibles y se agravará el problema de la mortalidad empresarial. La prolongación de un escenario recesivo impedirá que el creciente nivel de competencia entre las PyME más robustas se transforme en expansión productiva. Por otra parte, la prolongación del escenario recesivo entre aquellas empresas que vieron disminuir la competencia a costa de la desaparición de sus competidores directos, sin crédito y sin capital, puede provocar futuros cierres en este grupo.

Los comentarios de este artículo se encuentran deshabilitados.