Por REDACCION

Por Matías Fontanetto*

El impacto de la pandemia en el año 2020 puso en evidencia la diferencia entre los desempeños en los mercados financieros (acciones, materias primas y criptomonedas) y la economía real (evolución del PBI, empleo e inflación), mostrando una rápida recuperación en el entorno financiero y una más lenta en la economía real.

Con anterioridad a la pandemia, el mundo venía de una década de bajo crecimiento e inflación, con los índices bursátiles alcanzando sus máximos históricos. Esta dicotomía entre lo real y lo financiero lleva al menos 10 años de existencia, producto de la expansión de liquidez impulsadas por los Bancos Centrales para afrontar la crisis 2008.

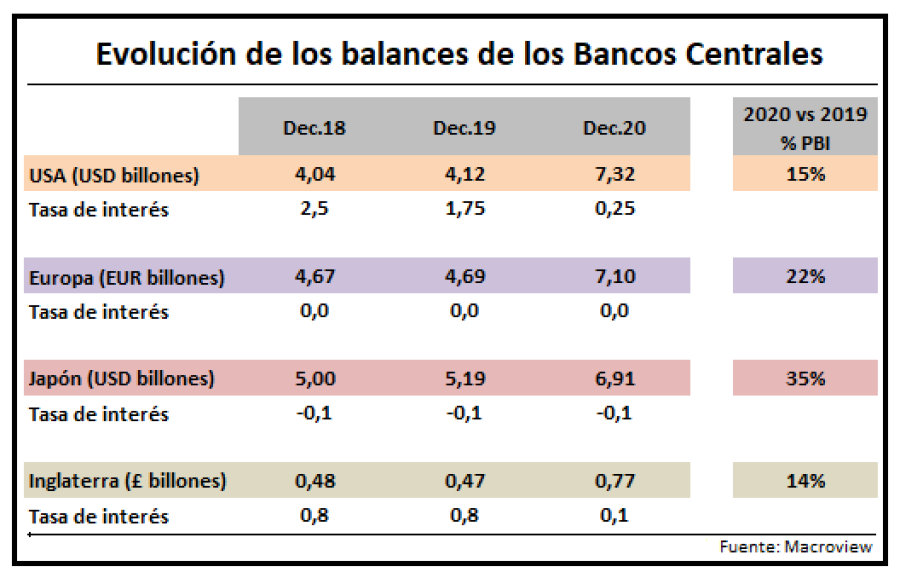

En aquel momento, el puntapié lo dio la Reserva Federal de EE.UU. y años más tarde se sumó el Banco Central de Europa para sortear los efectos de las crisis en Portugal, España, Italia y Grecia. La diferencia con 2020 es que esta vez los principales Bancos Centrales del mundo aplicaron al mismo tiempo paquetes de expansión masivos, que van del 15% al 35% del PBI si se compara sus balances del año 2020 contra el de los 2019.

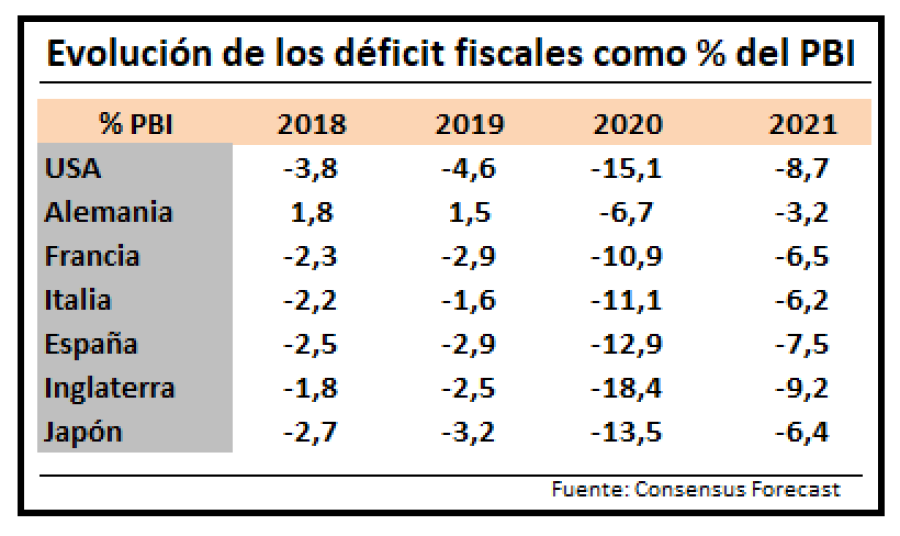

La contracara de la expansión monetaria impulsada por los Bancos Centrales es la situación fiscal de los tesoros nacionales. Esta liquidez tienen como destino la compra de bonos que financian los gastos incrementales de la pandemia y la caída en la recaudación de impuestos como consecuencia de la recesión, alcanzando los gobiernos nacionales desequilibrios fiscales de magnitudes nunca antes experimentadas, con pocas chances de corregirse en el año 2021, debido al resurgimiento de los nuevo brotes de infectados y las demoras en la producción y distribución de vacunas.

En el corto plazo, los bancos centrales están agotando sus instrumentos para impulsar el crecimiento en el PBI y asegurar el pleno empleo. Además los gobiernos tienen escaso margen para impulsar nuevos déficit fiscales, poniendo en duda la sostenibilidad de sus deudas en el largo plazo.

En el mediano plazo, se plantean nuevos interrogantes: ¿será 2022 el año donde los fiscos iniciarán sus ajustes fiscales para restaurar los equilibrios intertemporales junto a una la política monetaria restrictiva que reduzca las hojas de balance de los bancos centrales y lleve a las tasas interés a terrenos positivos?

Por el momento, las tasas de intereses negativas en el mundo y la expansión monetaria permiten sostener situaciones fiscales excepcionales, bajo el supuesto de ser de carácter transitorias. Superada la pandemia, la misma habrá costado al menos dos años de crecimiento del PBI mundial, retornando los problemas de la década anterior de bajo crecimiento, con la duda de lo que sucederá con la inflación de los próximos años dado la magnitud de los impulsos monetarios.

(*) Licenciado en Economía. Analista de Inversiones.

Los comentarios de este artículo se encuentran deshabilitados.