Los datos que surgen del último relevamiento de precios minoristas realizado por el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA) muestran que en mayo el promedio de los diferentes cortes de carne vacuna monitoreados por el instituto registró subas del 3% mensual. Si bien el dato resulta inferior a la tasa de inflación resultante para dicho mes, que fue del 4,2%, en términos interanuales, vuelve a arrojar un registro ligeramente positivo, aunque sin grandes sobresaltos.

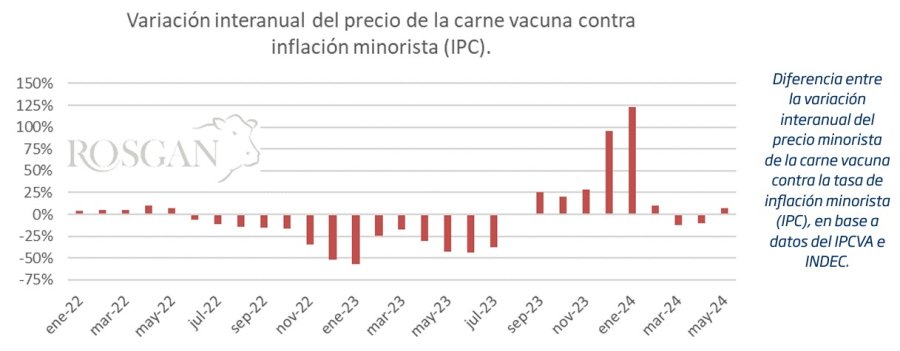

En enero de 2024, el precio promedio de la carne reflejaba una suba interanual del 377% mientras que el promedio general de precios minoristas (IPC) informado por el INDEC arrojaba una tasa del 254% interanual. De este modo, durante el primer mes del año, la brecha entre ambos indicadores trepaba a 123 puntos porcentuales, movimiento que por ese entonces se observó en muchos otros bienes y servicios, rompiendo abruptamente el equilibrio de precios relativos.

Seguidamente, al igual que lo sucedido con otros productos, la retracción del consumo generó un ajuste abrupto en los valores de la carne que terminaron planchando el mercado, e incluso marcando ligeros retrasos respecto del aumento general de precios del resto de los bienes y servicios a los que accede el consumidor local.

CONSUMO DE CARNE

Datos oficiales publicados por el Ministerio de Bioeconomía, dan cuenta de un consumo aparente de carne vacuna inferior a los 50kg per cápita, tomando la media de los últimos 12 meses tal como lo muestran las estadísticas oficiales, pero que desciende a 45 kg per cápita si se ajusta al promedio de los últimos seis meses, lo que representa una caída del 15% respecto de un año atrás.

No obstante, “la realidad es que la carne vacuna en el mercado local sigue estando muy barata respecto de otros alimentos que componen la dieta por lo que, a medida que la inflación siga cediendo mes a mes y los salarios recuperen paulatinamente su capacidad de compra, el consumo de carne debería recuperar parte del terreno perdido, especialmente en el último año”, analizaron desde el mercado ganadero ROSGAN.

EL MERCADO DE HACIENDA

Esta mejora aun es muy incipiente para traccionar el precio de la hacienda en pie que sigue literalmente planchado en términos nominales, arrastrando hasta el mes pasado importantes retrasos en términos reales. “Recién en mayo, la variación interanual del precio del novillito gordo logra equipararse con inflación mayorista. Sin embargo, tratándose de un registro aislado, no podría interpretarse per se como un signo de estabilización”.

Sucede que la oferta de hacienda sigue siendo alta. Si bien, comparada con el año pasado se observa una importante reducción, la caída hasta el momento es menor a la esperada para un año en el que se proyectaba ver signos más marcados de retención.

Este nivel de oferta es lo que mantiene planchado el precio de la hacienda en pie. El valor del novillito gordo en Cañuelas fluctúa desde fines de marzo entre los $2.100 y $2.300 el kilo, prácticamente sin variación en los últimos dos meses y medio.

Al momento, los feedlots se encuentran con muy buen nivel de encierre, apenas unos 100 mil animales menos que los registrados un año atrás, en plena seca.

LA SEGUNDA MITAD DEL AÑO

Este año, considerando el elevado stock de animales registrados al 1ro de junio, casi 2 millones de cabezas, es esperable ver una salida ligeramente más anticipada. En efecto, los datos de envío de animales a faena correspondientes a las primeras dos semanas de junio dan cuenta de una mayor salida de novillitos y vaquillonas respecto de mayo, algo que podría llegar a profundizarse durante la segunda quincena para tomar mayor ritmo ya a partir del mes próximo.

Por lo tanto, resulta crucial que, en los próximos meses, esta mayor oferta estacional que llega al mercado encuentre un consumidor mucho más saneado en su poder de compra, capaz de asimilar este mayor volumen sin resentir los precios.

En este sentido, desde el plano político y macroeconómico la reciente aprobación de la Ley de Bases en el Senado - aun con sus matices- marca para el gobierno un hito a partir del cual necesariamente deberá trascender a otra etapa, en la que definitivamente logre implementar todas aquellas reformas fiscales y laborales necesarias para reactivar la actividad económica y comercial en un marco de mayor previsibilidad tanto para las empresas como para los consumidores.

Si verdaderamente se logra avanzar en este rumbo, la evolución de los precios tanto de la carne como de la hacienda deberían mostrar trayectorias mucho más estabilizadas, con pequeñas correcciones, pero sin grandes saltos como los registrados meses atrás. Asimismo, en la medida que el salario real de los consumidores vaya acoplándose a una tasa de inflación más acotada, es esperable observar una recuperación lenta pero sostenida de los niveles de consumo.

Comentarios