{kind=link}

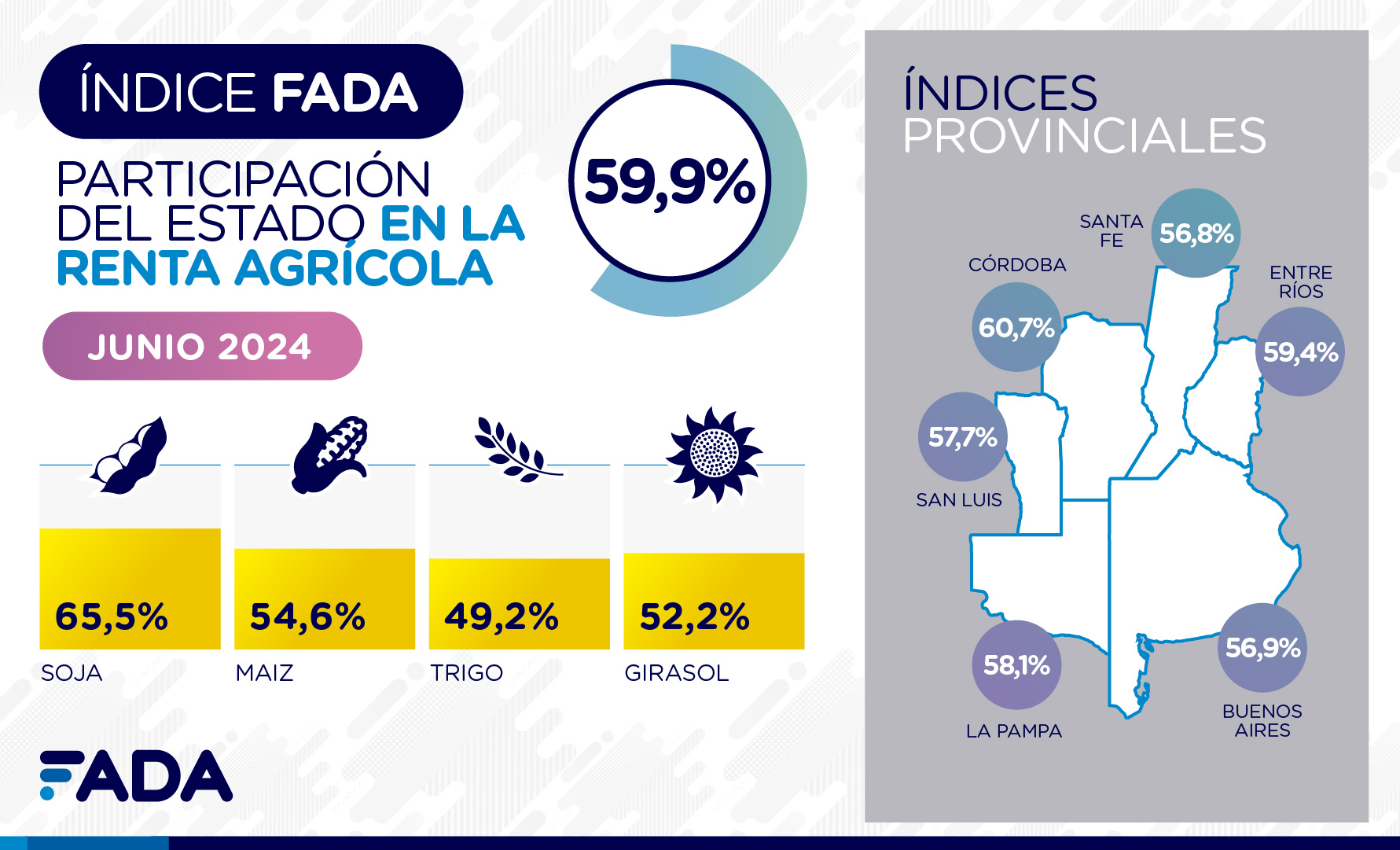

El promedio ponderado de cultivos a nivel nacional es de 59,9%, la participación del Estado en soja es del 65,5%, maíz 54,6%, trigo 49,2% y girasol 52,2%, según el relevamiento trimestral de la fundación FADA.

El índice de junio es 4,9 puntos porcentuales más bajo que el de marzo de 2024, que había marcado 65%. La caída es explicada centralmente por la recuperación de los precios de los granos que había afectado el índice de marzo. Esta variable no tiene que ver con los impuestos de manera directa, sino que influyen sobre la renta que genera cada cultivo y, por lo tanto, mueve el índice por la participación relativa de los impuestos sobre esta renta. Un aumento de precios hace caer la participación del Estado, tras mejorar el valor de la producción. Cabe recordar que la renta agrícola es el resultado de descontarle al valor de la producción, los costos para producir.

El segundo factor que afecta a la baja del Índice FADA, es la introducción del dólar exportación, también conocido como dólar blend, para la liquidación de exportaciones, que no se había contemplado en ediciones anteriores del Índice. El dólar exportación es resultado de un 80% de dólar oficial y 20% de Contado con Liquidación (CCL), lo que mejora el ingreso percibido por el productor, actuando en el mismo sentido que un incremento de precios.

Comparado los meses de junio de años anteriores, el Índice FADA en 2019 marcó el 57,6%, en 2020 se ubicó en 68,3%, para junio de 2021 en 62,3%, en 2022 61,5% y 74,6% en 2023, en donde este último estuvo afectado por la sequía, situación que ya no impacta para la medición de junio 2024.

TIPO DE CAMBIO Y COSTOS

En diciembre 2023 el tipo de cambio oficial fue el principal cambio en el esquema económico, marcando un tipo de cambio real mayor y eliminando el profundo atraso cambiario que se generó en los últimos dos años. Sin embargo, en los primeros meses de este año se ha comenzado a visualizar un atraso cambiario del dólar oficial frente a la inflación.

En cuanto a los costos de insumos, medido en dólares oficiales, se muestran valores estables, retornando a valores observados hacia mediados de 2023. Los insumos importados son afectados por el dólar importador. El dólar importador, que contempla un adicional del dólar oficial del 17,5% de impuesto PAIS, puede generar un efecto al inflar los precios de los insumos importados ya que el importador deberá pagar un tipo de cambio mayor al oficial, y en la práctica al productor se lo cotiza a un dólar oficial, por lo que esa diferencia puede encontrarse contenida en el precio en dólares de los insumos.

En el caso de las labores, muestran incrementos de hasta el 40%, al medirlo en pesos, entre marzo y junio, mientras que comparado con junio 2023 se encuentran entre 250% a 300%, frente a una inflación interanual cercana al 302%.

Si se analiza la estructura de costos de los cultivos de acuerdo a la moneda en la que están expresados, se puede identificar que un 44% de los costos de una hectárea de soja están estrictamente dolarizados mientras que el restante 56% están pesificados. Si se considera el costo de la tierra dentro del esquema de costos, aquellos que son dolarizados en una hectárea de soja pasan a representar el 59%.

FEDERALISMO FISCAL

El 59,9% de participación del Estado en la renta agrícola, está compuesto por impuestos nacionales, provinciales y municipales. Los impuestos nacionales no coparticipables representan el 63,4% del total de impuestos que afronta una hectárea agrícola en Argentina. La composición central de estos impuestos son los derechos de exportación, a los que se le suma el impuesto a los créditos y débitos bancarios.

Los impuestos nacionales coparticipables entre el Estado nacional y los Estados provinciales, representan el 31,1% de los impuestos medidos. Aquí tenemos principalmente el impuesto a las ganancias (neto del impuesto a los créditos y débitos) y los saldos técnicos de IVA.

Las provincias reciben parte del 31,1% como coparticipación, y también recaudan diversos impuestos. En el Índice FADA se consideran el impuesto inmobiliario rural, el impuesto a los sellos y el impuesto a los ingresos brutos, con una alícuota reducida, ya que ni Córdoba ni Santa Fe, por ejemplo, cobran este último impuesto. Así, los impuestos provinciales explican el 4,9% de los impuestos totales. Hacia adelante en el presente informe, se detalla provincia por provincia.

ÍNDICES PROVINCIALES

Mientras el Índice FADA nacional es de 59,9%, Córdoba registra un 60,7%, Buenos Aires 56,9%, Santa Fe 56,8%, La Pampa 58,1%, Entre Ríos 59,4% y San Luis 57,7%.

En los casos de Buenos Aires, Córdoba, Santa Fe y La Pampa, se consideran los cultivos de soja, maíz, trigo y girasol, utilizando sus participaciones en la superficie sembrada, para luego calcular los números de una hectárea promedio de cada provincia. Para el caso de San Luis, sólo se consideran soja y maíz, ya que explican el 95% del área. Para el caso de Entre Ríos, se consideran soja, maíz y trigo.

Comentarios