{kind=link}

Por Marcelo Capello y Nicolás Cámpoli *

Si en los próximos meses sigue bajando el riesgo país, que actualmente está por debajo de los 900 puntos básicos, Argentina probablemente pueda reingresar a los mercados internacionales de deuda en algún momento de 2025, tras 7 años de ausencia. Ello podría ocurrir para niveles de riesgo país inferiores a 800 puntos, meta plausible si se tiene en cuenta la evolución de dicho guarismo en los últimos 20 días (pasó de aproximadamente 1100 puntos a mediados de octubre a 980 puntos el 1 de noviembre). Debe recordarse que a mediados de 2016 se ubicaba en alrededor de 500 puntos básicos, cuando Argentina tenía buen acceso a los mercados.

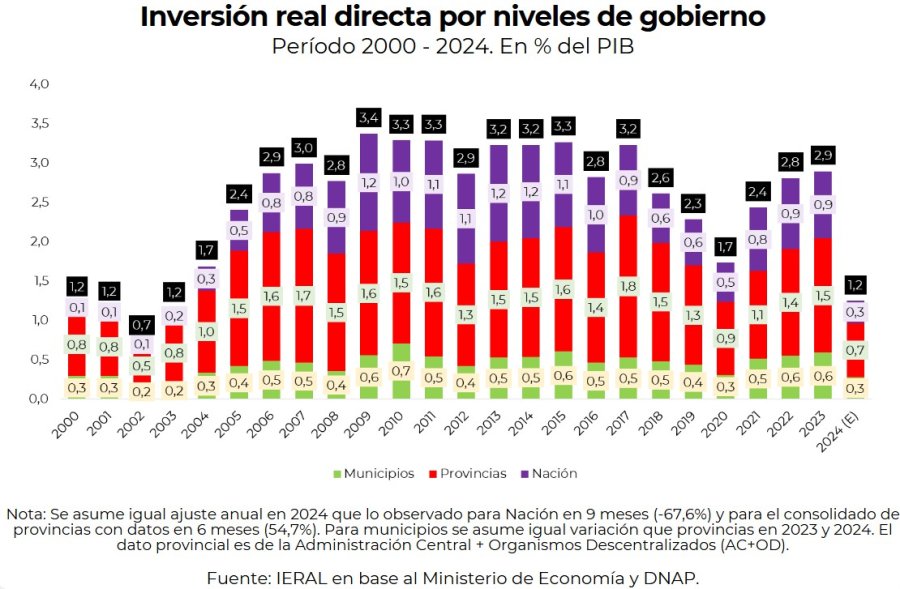

Si se confirma el acceso a los mercados de deuda en 2025, podrá recuperarse la inversión pública, que en 2024 se ubica en niveles muy bajos, al resultar una de las principales variables con recortes en el ajuste fiscal de este año. La inversión pública consolidada (tres niveles de gobierno), pasó de 2,9% del PIB en 2023 a 1,2% en 2024 (estimado), siendo que se ubicó en torno a 3,2% del PIB entre los años 2009 y 2017.

En especial, podrá recuperarse la inversión pública en provincias, que representa aproximadamente 50% del total, cuando el sector público nacional explica un 30% y los municipios 20%. Los gobiernos provinciales podrían considerar la posibilidad de tomar deuda para realizar inversiones como una de las pocas oportunidades de exhibir resultados de gestión en un año electoral.

Si se supone que una unidad de gobierno acude al endeudamiento para realizar inversiones y realizar transferencias de capital a otros niveles de gobierno, una vez que han utilizado con ese fin las transferencias de capital recibidas desde niveles superiores de gobierno (automáticas y discrecionales), sus propios ingresos de capital y su ahorro corriente (neto de transferencias corrientes), se percibe que los gobiernos provinciales han estado financiando la inversión en los últimos años básicamente con ahorro corriente, cuando entre 2015 y 2019 existía un nivel importante de uso del crédito. En cambio, el gobierno nacional utilizó siempre endeudamiento para realizar inversiones, salvo en 2024, que lo hace con ahorro corriente. Con el ajuste fiscal del año actual, las provincias prácticamente han perdido en su totalidad la posibilidad de realizar inversiones financiadas con transferencias discrecionales de capital enviadas desde el gobierno nacional, y considerando que tampoco tienen acceso a los mercados internacionales de deuda, han debido generar superávit corriente para ejecutar inversiones y, en buena medida también, para pagar servicios de deuda.

Si Argentina retorna a los mercados voluntarios de deuda, es probable que las provincias aprovechen en mayor medida esa oportunidad para realizar inversiones, por cuánto no están sujetas a la regla fiscal de déficit cero que se incorporó al proyecto de presupuesto nacional para 2025. En cambio, las provincias están restringidas por la regla fiscal que les prohíbe endeudarse cuando los servicios de la deuda son iguales o superan el 15% de los ingresos corrientes netos de transferencias a municipios. Dicha relación está ahora en niveles bajos (6,1% para el consolidado de provincias), cuando alcanzó 13% en 2016 y 10,1% en 2019.

En dicho contexto, si la baja del riesgo país permite emitir nuevamente deuda en los mercados internacionales, y las provincias que lo habían hecho desde 2016 en adelante (salvo La Rioja y las que no cumplen la regla fiscal planteada) lo vuelven a hacer en 2025, por ejemplo, para llegar a un ratio de 10% en la mencionada regla fiscal, podrían emitir deuda el año próximo por aproximadamente USD 8.500 millones, equivalente a 1,2% del PIB.

Claro está que si eso ocurre, la emisión de deuda debería realizar en forma prudente, porque las tasas de interés serían todavía altas en el inicio del proceso, y seleccionarse los proyectos de inversión con mayor retorno social.

Por otra parte, la baja de riesgo país podría comenzar a traccionar proyectos ejecutados por Participación Pública Privada (PPP), que a futuro deberían explicar un alto porcentaje de la inversión, según las definiciones emanadas desde la nueva administración nacional.

(*) Responsables de la Sección Fiscal del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), de Fundación Mediterránea.

Comentarios