{kind=link}

Por Matías Fontanetto

La última reunión de la Reserva Federal (FED), el Federal Open Market Committee (FOMC) reconoció que la economía está progresando hacia sus objetivos y los riesgos que representa el virus ya no son significativos. Debido a que la economía norteamericana creció a un ritmo de 6,5% en el segundo trimestre a pesar de que se esperaba una expansión en torno al 8,5%, entonces no se produjeron cambios en la política monetaria por tanto se continuará sosteniendo la postura de transitoriedad del aumento de la inflación.

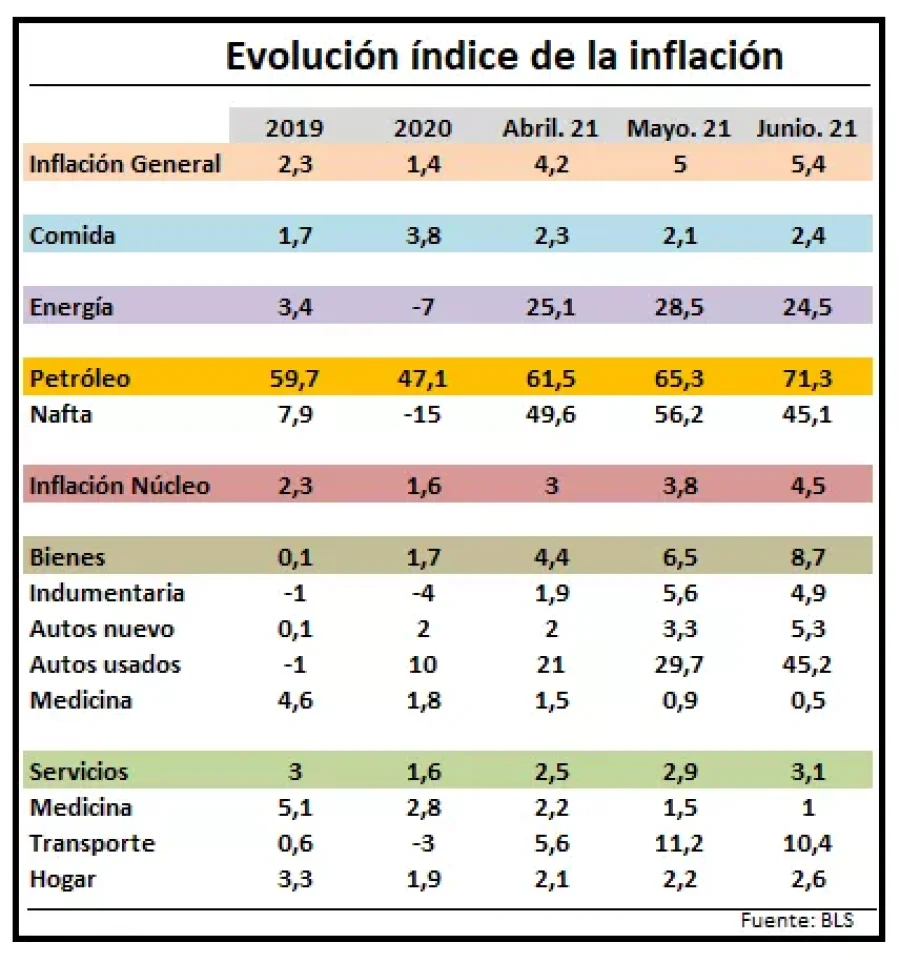

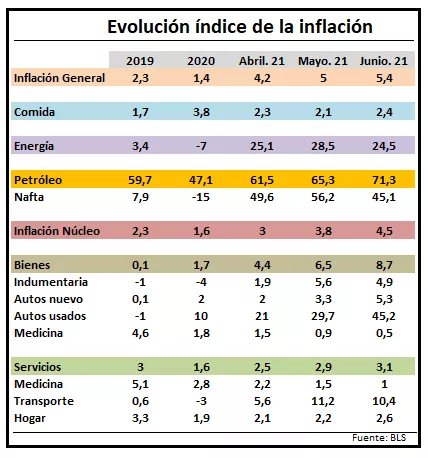

La Bureau of Labor Statistics (BLS) publicó los datos de inflación de Junio de la economía americana, la variación del índice CPI sorprendió negativamente a los analistas de mercado. Había aumentado 0,6% mensual y 5% interanual en mayo, acelerándose al +0,9% mensual y 5,4% interanual en el último dato reportado de junio, alcanzándose así su valor más alto en los último 13 años.

Con la misma tendencia ascendente, la inflación núcleo (que excluye los rubros de energía y alimentos) aumentó 0,9% mensual y 4,5% interanual, en comparación al 0,7% mensual y 3,8% anual del mes de mayo. Dicha aceleración de la inflación robustece el debate si la economía se encuentra ante un recalentamiento de la inflación o solo ante un fenómeno transitorio de reacomodamiento de precios.

Hasta el momento, pareciera que la única certeza sería la incertidumbre que seguirá presente en los próximos meses. En este escenario, la FED argumenta que aumento de la inflación responde más a cuestiones transitorias de la microeconomía, desvinculándola de las políticas fiscales y monetarias expansivas llevadas a cabo desde el inicio de la pandemia.

Se destacan como los principales impulsores de la inflación a los cuellos de botella en la oferta no permanentes para ciertos bienes, como fue el caso de rubros de autos y componentes electrónicos. Además la inflación estaría siendo afectada por el acomodamiento de precios relativos en aquellos sectores que habían experimentado desinflación como resultado de los cierres por la cuarentena estricta (ocio, turismo, indumentaria, gastronomía, hoteles, etc).

Tras la apertura de estas actividades, sus precios se despertaron y se han estado acomodando a los niveles pre pandemia. Otro de los factores que han impulsado la inflación, es el aumento en el precio del petróleo (incremento del 50% en el semestre) y los rubros energéticos asociados. Si se excluyeran todos estos rubros anteriormente mencionados del índice de precios al consumidor, la inflación promedio no superaría el 2,5% anual, es decir menos de la mitad del 5,4% del índice general.

Del análisis del cuadro de la inflación por sectores, se observa que el aumento del petróleo está afectando al sector de transporte (+10,4% interanual en junio) debido al incremento en los combustibles (+45,1% anual). Además la inflación en los autos usados se aceleró bruscamente (+45,2%) en junio respecto al año anterior, aumentando la diferencia entre la inflación en el sector de bienes y la de los servicios.

La FED pareciera aferrarse al 2,5% de incremento de aumento de precios que excluye energía, sectores que enfrentan cuellos de botella y reacomodamiento de precios relativos a nivel pre pandemia para no alterar su política monetaria expansiva. Complementan esta visión el análisis del mercado laboral, al cual consideran incompletamente recuperado ya que el desempleo se mantuvo en el 5,9%, aún lejos del nivel pre pandemia del 3,5%.

Es en este escenario que la FED evita la reducción en las compras de bonos (promedian los USD 120.000 millones mensuales). Estaría dispuesta retirar liquidez en el corto plazo una vez que el empleo se acercara a los niveles anteriores a los de inicio de la pandemia o la inflación se mantenga estable por encima del 2% anual.

A pesar de que la microeconomía juega a favor de una aceleración transitoria en la inflación, las dudas sobre la naturaleza de este fenómeno siguen en pie.

El riesgo de una eventual pérdida de credibilidad de la Reserva Federal sigue latente y solo el tiempo dirá si nos enfrentamos ante un acomodamiento de precios de una sola vez o frente a un fenómeno continuo producto de una política fiscal y monetaria demasiado expansiva.

* El autor es Licenciado en Economía y analista en inversiones.

Los comentarios de este artículo se encuentran deshabilitados.