{kind=link}

Por REDACCION

En línea con uno de sus principales objetivos, canalizar ahorros excedentes hacia préstamos que permitan el crecimiento del sector productivo y la actividad comercial, el sistema financiero bancario constituye un elemento clave para toda la economía, sostiene el Centro de Estudios y Servicios (CES) de la Bolsa de Comercio de Santa Fe.

Los datos publicados por el Banco Mundial y la Federación Latinoamericana de Bancos señalan que los préstamos bancarios en relación el Producto Bruto Interno (PBI) alcanzan porcentajes elevados en países desarrollados: Estados Unidos (281,3%), Japón (390,6%), Canadá (212,8%) y Nueva Zelandia (185,7%), por mencionar algunos ejemplos.

En contraste, la participación de los préstamos bancarios en la actividad económica mantiene niveles poco significativos en Argentina: con picos históricos cercanos al 25,0%, hoy se ubica en torno al 9%. Lo mismo ocurre al analizar los depósitos como porcentaje del PBI: en países como Brasil, Méjico y Argentina esta ratio alcanza sólo 53,2, 27,1 y 26,5%, respectivamente.

Además del tamaño relativamente pequeño que mantiene el sector financiero-bancario en Argentina, el destino de los préstamos se fue concentrando en actividades vinculadas al consumo. El informe del CES profundiza estas temáticas, exponiendo los aspectos más relevantes de la evolución del sistema financiero bancario argentino.

LAS CIFRAS DEL

SISTEMA BANCARIO

EN ARGENTINA: 1991-2022

Las estadísticas de las últimas tres décadas indican que los volúmenes más recientes del sistema financiero bancario argentino se posicionan en niveles significativamente bajos, tanto al comparar con los valores históricos como respecto a las cifras obtenidas en otros países.

Según los datos de los flujos bancarios expresados en dólares, los máximos volúmenes registrados en el período bajo análisis (1991-2022) se alcanzaron en 2017 con un total de USD 143.033 millones en depósitos y USD 91.104 millones en préstamos. Hacia el 2do trimestre del 2022, el total de depósitos en el sistema cayó a USD 73.721 millones, mientras que los préstamos contabilizaron sólo USD 26.615 millones: reflejando una relación de aproximadamente 3 a 1.

Las cifras correspondientes al primer semestre de 2022, tanto de depósitos como préstamos, implican contracciones respecto a los picos históricos de -48,5 y -70,8%, respectivamente. Más aún, tomando como referencia el 4to trimestre de 1991, se observa que los depósitos se mantienen un 384,6% por encima de la base, pero el volumen de préstamos está sólo un 33,0 % por encima.

De este modo, se establecen dos cuestiones relevantes sobre la banca argentina. La primera de ellas es que los volúmenes captados por el sistema se vuelcan sólo en forma residual hacia los préstamos otorgados. La segunda, refiere a un manifiesto estancamiento de largo plazo en los volúmenes totales y con una contracción significativa respecto a los valores máximos.

EL ROL DEL SECTOR PRIVADO

Actualmente el sector privado es quién lidera el sector financiero bancario en términos de participación. Durante el 2do trimestre del 2022 aportó el 79,2% de los depósitos y absorbió 98,3% de los préstamos. En contrapartida, denotando una baja participación, el sector público representa el 20,8% de los depósitos y capta tan sólo un 1,7% de los préstamos.

En retrospectiva, la participación pública en la banca se fue reduciendo sostenidamente durante las últimas décadas. A finales de los ‘90, los préstamos a dicho sector llegaron a computar hasta un 30,7% del total con niveles de sólo 9,0% de depósitos.

FLUJOS BANCARIOS EN

CONTRASTE CON EL PBI

Una herramienta que permite medir la importancia relativa del sistema financiero bancario en la economía es el cociente dado entre los flujos bancarios (depósitos y préstamos) y el PBI. Durante el año 2021, la razón préstamos/PBI alcanzó valores cercanos al 8,5% y los depósitos, por su parte, representaron un 23,4%.

Así, los volúmenes actuales del sistema financiero bancario se redujeron también en términos del producto. El máximo nivel de préstamos/PBI alcanzado en el período fue de 24,4% en el 4to trimestre de 2000, mientras que la cifra de 2021 se encuentra más de 15 puntos porcentuales por debajo de dicho pico. Por su parte, el cociente depósitos/PBI, cuyo máximo desde 1991 también ocurrió a fines del 2000 (27,1%), presenta una evolución más estable, ubicándose la última medición sólo 3,7 puntos por debajo del pico.

EL CRÉDITO AL SECTOR PRIVADO:

DESTINO DEL FINANCIAMIENTO

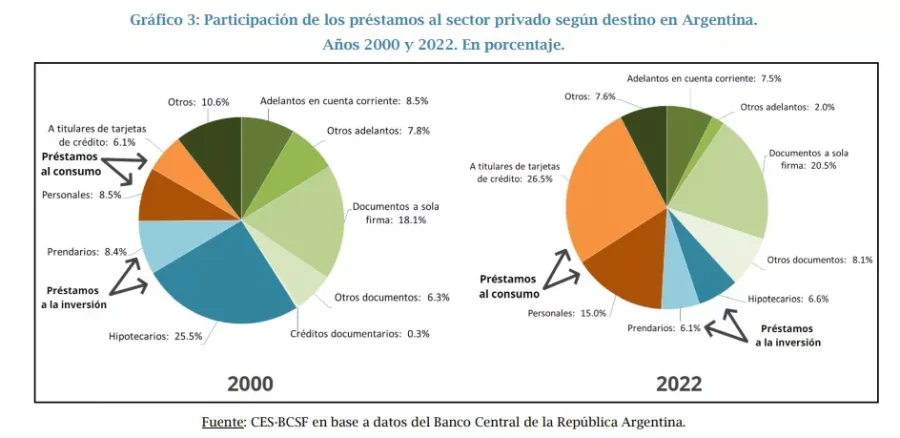

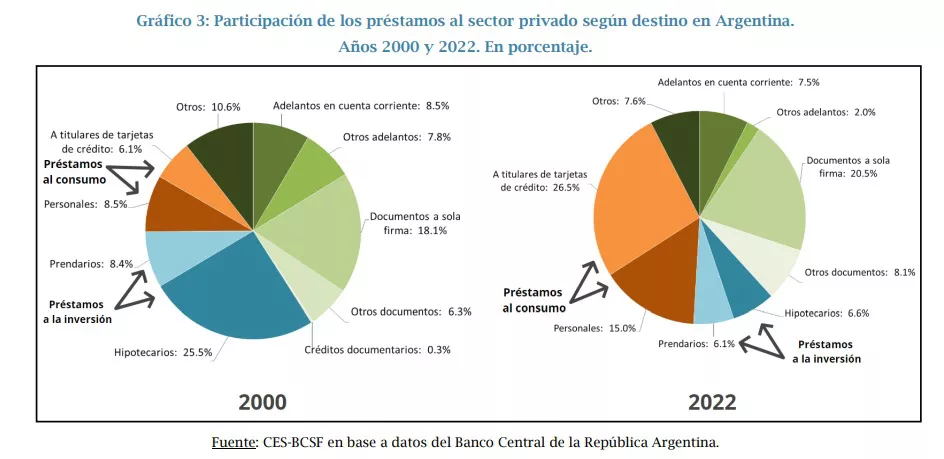

La clasificación realizada por el Banco Central sobre los préstamos otorgados al sector privado permite efectuar algunas observaciones respecto al destino de los mismos. En el transcurso del 20224 , el 26,5% del crédito privado fue absorbido por titulares de tarjetas de crédito; captando un monto total de USD 6.107 millones. Otro 15,0% se volcó a préstamos personales, por unos USD 3.469 millones. Como contrapartida, los préstamos prendarios e hipotecarios tienen una reducida participación en el total (6,1 y 6,6% respectivamente). En términos de volumen, representan sólo USD 2.932 millones.

Los datos referentes a los préstamos hipotecarios advierten una particularidad en Argentina, donde aquellos representan aproximadamente un 1,5% del PBI, en tanto que en otros países esta cifra es significativamente mayor: Suiza (125,2%), Estados Unidos (51,3%), Canadá (75,3%), México (11,0%) y Uruguay (4,7%) entre algunos ejemplos Por ende, los préstamos a tarjetas de créditos y personales, en conjunto, reportan más de la tercera parte (41,5%) de los préstamos hacia el sector privado en 2022. En oposición, los préstamos prendarios e hipotecarios en forma conjunta explican sólo un 12,7% del total. La división otros préstamos contabiliza el 45,8% restante del total, siendo su principal componente préstamos operativos de corto plazo (documentos a sola firma (20,5%) y documentos descontados y comprados (8,5%)).

La foto hace 20 años era muy distinta: los préstamos hacia titulares de tarjetas de crédito representaban únicamente 6,1% del total y los préstamos personales, por su parte, rondaban en un 8,5% (valuados en USD 3.896 millones y USD 5.427 millones, respectivamente). En forma agregada, ambas categorías explicaban un 14,5% del total mientras que, los préstamos a la inversión contabilizan el 33,9% del crédito privado, por un valor de USD 21.771 millones -casi 8 veces más que en 2022-.

En este sentido, lo que se observa, es que los préstamos bancarios se han ido concentrando fundamentalmente en actividades vinculadas al consumo y herramientas para financiamiento de corto plazo. Por su parte, el crédito prendario, las hipotecas y los préstamos con fines productivos han sufrido un fuerte retroceso.

SÍNTESIS

• A nivel nacional, en el primer semestre de 2022 los flujos de préstamos bancarios muestran un estancamiento de largo plazo con un incremento de sólo un 33,0% en tres décadas, en tanto que los depósitos se mantienen 384,6% por encima de la base en 1991.

• En el sistema bancario argentino, los montos más actuales de depósitos sobre el nivel de préstamos reflejan una relación de aproximadamente 3 a 1 (por cifras de USD 73.721 millones y de USD 26.615 millones, durante el 1er semestre de 2022).

• El sector privado encabeza la participación dentro de la banca argentina: aporta 79,2% de los depósitos y capta 98,3% de los préstamos (1er semestre de 2022). En tanto, la participación pública se fue reduciendo sostenidamente a lo largo de los últimos 30 años.

• El sistema bancario ha ido perdiendo importancia relativa en la economía: con valores máximos del 24,4% en la relación préstamos/PBI actualmente representa sólo 8,5%. Además, este coeficiente es significativamente bajo en comparación a países más desarrollados.

• Asimismo, el crédito privado se ha ido concentrando fundamentalmente en actividades vinculadas al consumo y herramientas para financiamiento de corto plazo, las cuales representan el 41,5% del total en 2022. Por su parte, el crédito prendario, las hipotecas y los préstamos con fines productivos han sufrido un fuerte retroceso; en conjunto representan únicamente el 12,7% del de los préstamos privados totales.

• En la provincia de Santa Fe, los préstamos crecieron más que a nivel nacional: 84,7% en todo el período bajo análisis. Adicionalmente, durante el primer semestre de 2022, el 55,8% del total depositado está canalizado a créditos (USD 2.260 millones sobre USD 4.048 millones).

Los comentarios de este artículo se encuentran deshabilitados.