{kind=link}

Por Matías Fontanetto

En la última reunión de la OPEP se debía definir un incremento de la producción de crudo a partir de agosto que acompañará el incremento de la demanda observado en los últimos meses, derivado de la recuperación de la economía global. La falta de acuerdo entre Arabia Saudita y los Emiratos Árabes supone una reducción del stock adicional en los próximos meses, con una demanda creciendo más rápido que a la oferta, lo cual ejercería una presión alcista sobre el precio.

La suba podría encontrar un techo en los próximos meses, a medida que los precios altos estimulen la producción de crudo de países no OPEP, incrementando la oferta mundial de crudo. Sin embargo, habría un período de altos precios del crudo y mayor presión inflacionaria, fortaleciendo las dudas sobre la continuidad de las políticas monetarias expansivas en USA y la Unión Europea.

Vale la pena recordar la discusión de marzo 2020 entre Arabia Saudita y Rusia que derrumbó el precio del petróleo a sus mínimos. En aquel momento con la pandemia afectando severamente la actividad económica y al comercio internacional, se acordó un recorte de la producción de 9,7 millones de barriles diarios durante mayo y junio 2020, para posteriormente incrementar unos 2 millones durante el segundo semestre 2020, con el objetivo de mejorar el precio internacional del crudo.

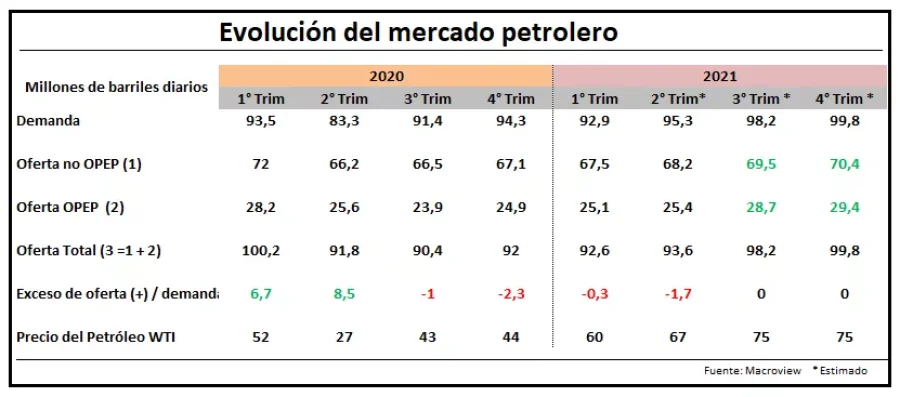

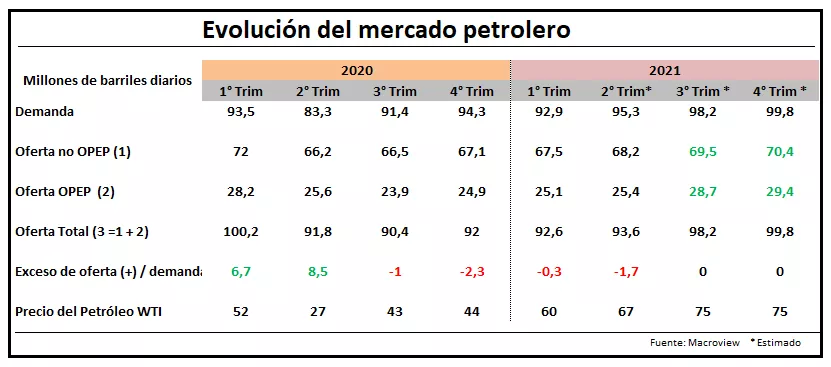

La demanda en el segundo trimestre 2020 había caído 11% respecto al primer trimestre pero fue recuperándose en el tercer y cuarto trimestre. La oferta no logró acomodarse a esta menor demanda rápidamente y terminó el último trimestre con un exceso de 2,3 millones de barriles diarios. Por tal motivo, el precio del petróleo terminó el 2020 un 15% por debajo del inicio del año (1°Q 2020 USD 51.5 BTU vs 4°Q USD 43.9 BTU).

Mientras la mayoría de los commodities encontraron su precio máximo, el petróleo seguiría subiendo por encima de los USD 75 por barril. En el segundo trimestre del 2021 la recuperación de la demanda fue intensa debido a la liberación de las restricciones a la circulación de las personas, con una suba interanual del 14% que representa un incremento de 12 millones de barriles diarios interanuales.

La oferta reaccionó más lento que la demanda, la producción extra OPEP subió 0,65 millones de barriles diarios respecto del primer trimestre, y la producción OPEP creció solo 0,3 y 0,4 millones barriles diarios en abril y mayo respectivamente. El faltante a cubrir para equilibrar el mercado superó los 1,7 millones de barriles diario y los stocks siguieron bajando, lo que presionó a los precios del crudo a la suba, finalizando junio con un precio del barril WTI en USD 73.

En este contexto de oferta insuficiente, se proyecta un aumento significativo en la demanda de crudo en la segunda mitad del 2021, alcanzándose un promedio de 98 millones de barriles diarios. La oferta de los países extra OPEP se estima cubrirá unos 2 millones barriles diarios de este incremento de 5 millones barriles diarios, dejando como condición para equilibrar el mercado y mantener los precios en actuales niveles que la OPEP aporte los 3 millones barriles diarios restantes.

El problema es que la reunión que debía definir los niveles de producción a partir de agosto culminó sin acuerdo y las diferencias no parecen fáciles de resolverse. Los Emiratos Árabes aceptaron la propuesta de incrementar la producción en 2 millones de barriles diarios en etapas hasta fines de 2021 pero rechazan extender los recortes más allá de abril de 2022, fecha en la que originalmente vencía el acuerdo.

Además intentan subir su producción base para adecuarla a los incrementos en la capacidad de productiva lograda gracias a inversiones realizadas. Esta posición resulta inaceptable para Arabia Saudita. En ausencia de acuerdo, de mantenerse los objetivos de producción de julio, la escasez de oferta podría empujar aún más el precio en los próximos meses. Y claro está, con el consiguiente impacto en el resto de la economía.

Los comentarios de este artículo se encuentran deshabilitados.