{kind=link}

Por Guillermo Briggiler

Con el cambio de modelo económico a nivel nacional, el cual busca reducir el gasto público para mantener el equilibrio fiscal, no solo como un objetivo, sino como una bandera de esta gestión económica, se redujeron fuertemente las trasferencias de la administración central a las provincias.

Esta situación trae aparejada la necesidad de ser más eficaces en la recaudación de las provincias, en la gestión de los recursos y también abre un escenario de competencia entre las distintas provincias para que las empresas se radiquen en ellas en desmedro de las vecinas.

De esta forma se amplía la masa sobre la que se paga ingresos brutos sin necesidad de subir la alícuota. Respecto de estas, son distintas en cada provincia y en cada actividad, por lo que en las próximas líneas las analizaremos nuestra cervecera provincia con la que se proclama fan del fernet.

El Impuesto sobre los Ingresos Brutos (IIBB) es una de las cargas fiscales más significativas que enfrentan las empresas en Argentina y como es un tributo provincial, las diferencias en las alícuotas y su aplicación entre jurisdicciones pueden incidir notablemente en la rentabilidad de los negocios.

En este artículo, analizamos las diferencias clave entre Santa Fe y Córdoba, y evaluamos qué provincia resulta más conveniente para establecer una empresa en términos de este impuesto.

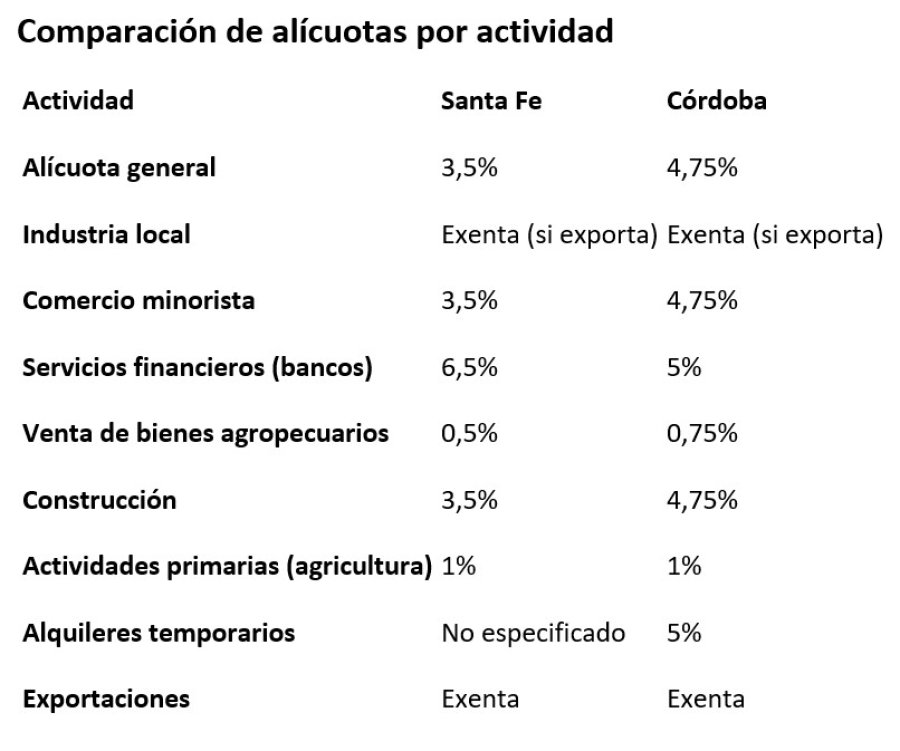

LAS DIFERENCIAS

Alícuota general: Santa Fe aplica una alícuota base del 3,5%, considerablemente menor al 4,75% de Córdoba, lo que beneficia a empresas con actividades comerciales y de servicios en general.

Servicios financieros: En este rubro, Santa Fe impone una carga mayor (6,5% frente al 5% en Córdoba), lo que puede desalentar a entidades bancarias o financieras a radicarse en la provincia.

Sector agropecuario: Santa Fe también presenta ventajas, con una alícuota más baja del 0,5% en la venta de bienes agropecuarios frente al 0,75% de Córdoba.

Alquileres temporarios: Córdoba grava esta actividad con un 5%, mientras que Santa Fe no establece una normativa específica, lo que podría interpretarse como una ventaja para operadores turísticos en esta última. De todos modos, cabe destacar que el turismo es un actor central en la economía cordobesa, con sus sierras y ríos, con menor incidencia en Santa Fe.

De este análisis se desprende que la conveniencia de radicarse en Santa Fe o Córdoba dependerá del tipo de actividad que realice la empresa. Comercio, servicios y construcción: Santa Fe resulta más atractiva debido a su alícuota general más baja (3,5%).

Esta diferencia es especialmente relevante para pequeñas y medianas empresas que buscan optimizar costos.

Mientras que en el sector financiero, Córdoba ofrece mejores condiciones tributarias, con una alícuota del 5% frente al 6,5% de Santa Fe.

Para la agroindustria, motor de ambas provincias, es preferible en Santa Fe gracias a sus alícuotas más competitivas en la venta de bienes agropecuarios

Por último, ambas provincias eximen de IIBB a las actividades de exportación, por lo que la elección podría depender de otros factores, como la logística o la infraestructura disponible. Aquí podemos hacer valer la hidrovía frente a la mediterránea Córdoba.

Si bien Santa Fe presenta alícuotas más bajas en general, es importante considerar el contexto específico de cada empresa, incluyendo su actividad, escala y público objetivo. Asimismo, las decisiones fiscales deben complementarse con un análisis de otros costos, como el acceso a mercados, infraestructura, la carga administrativa y los impuestos municipales.

En conclusión, Santa Fe ofrece ventajas tributarias claras para la mayoría de los sectores, salvo en el financiero, donde Córdoba podría resultar más conveniente.

La elección final debe basarse en un análisis integral que considere no solo los impuestos, sino también las oportunidades de negocio y desarrollo que cada provincia puede ofrecer.

#BuenaSaludFinanciera

@ElcontadorB

@GuilleBriggiler

Comentarios