{kind=link}

De acuerdo a los datos informados por SENASA, el movimiento de terneros/as detectado por DTe con motivo cría o invernada sumó durante junio 989.336 cabezas, lo que representa una disminución del 40%, comparado con un total de 1.642.016 animales trasladados el mes previo. Recordemos que mayo registró una salida de terneros particularmente elevada, de los cuales un tercio de esos traslados (541.700 terneros/as) ingresaron a los feedlots.

Medido sobre los 14,7 millones de terneros/as en stock a inicios del presente ciclo, la salida de terneros registrada en junio representa un 6,7% de dicho inventario, porcentaje muy alineado a lo que muestra para ese mes el promedio de los últimos años. Distinto fue el comportamiento de los meses previos, donde abril mostró cierto amesetamiento en los traslados, concentrando un fuerte nivel de oferta durante mayo, mes en el que -superando incluso el pico de mayo de 2022- terminó marcando un nuevo máximo histórico en porcentaje de traslados.

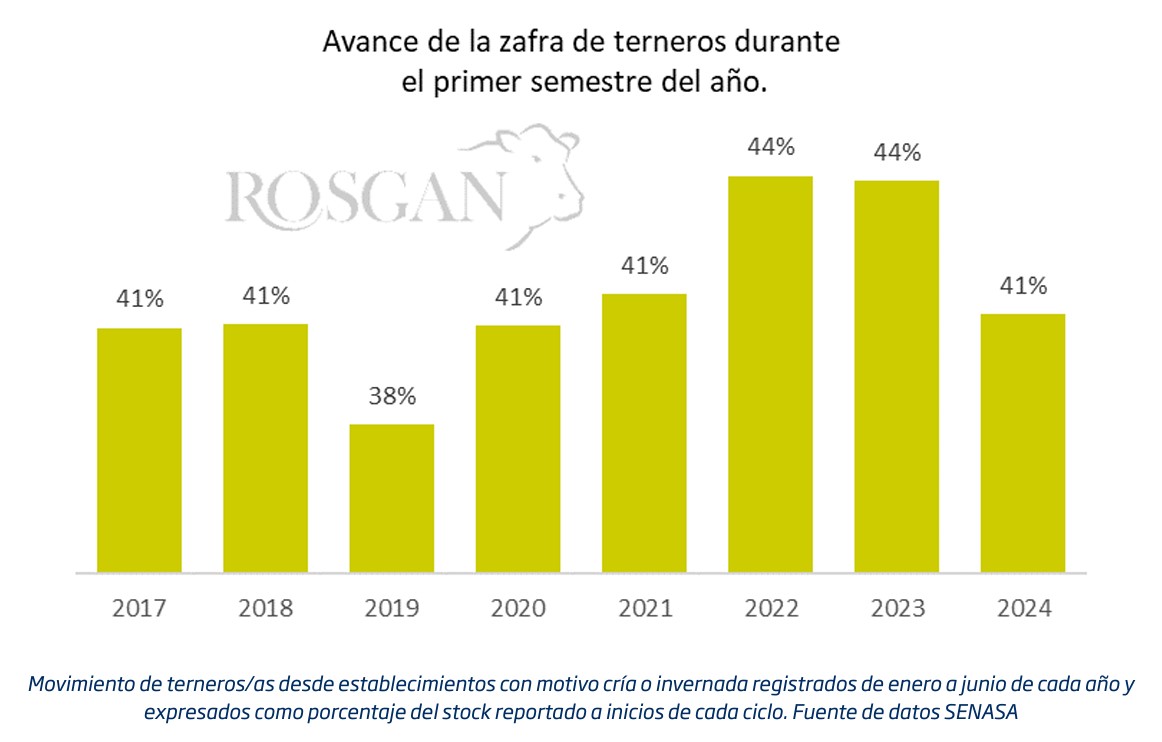

No obstante, con un acumulado de 6,013 millones de terneros trasladados desde los campos de cría en los primeros seis meses, el avance de la zafra actual alcanza el 41% contra el 44% registrado a esta misma fecha en los últimos dos años, 2023 y 2022.

Asumiendo que los datos de stock reportados al 31 de diciembre del año pasado reflejan fielmente la cantidad de terneros logrados a esa fecha, estas cifras estarían revelando una mayor retención por parte del criador, en particular si se lo compara con el año 2022 el cual -para entonces- no se había visto afectado por una condición climática tan extrema como la registrada el año pasado.

EL ASPECTO COMERCIAL

Los valores de la invernada hasta el momento no han ofrecido incentivos de precio para una venta temprana. El valor del ternero, medido en términos reales, registra junto a junio del año pasado la marca más baja para ese mes en los últimos 10 años, representando un tercio menos de lo obtenido en los dos años precedentes.

Esta debilidad en los valores de mercado, lleva al criador a compensar parte de esta merma en precio a través de la cantidad de kilos que salen del campo. Hasta entonces, los campos han permitido este tipo de retención temporal de las invernadas. Si bien en junio ya se ha comenzado observar un ajuste importante en la humedad disponible en los suelos, las temperaturas se mantuvieron relativamente cálidas, con marcas por arriba de lo normal para ese mes. En adelante, los pronósticos marcan un julio y agosto con temperaturas significativamente inferiores asociado a una anomalía más neutral para esos meses y lluvias estacionalmente mucho más reducidas, por lo que la oferta de pasto lógicamente tenderá a restringirse llevando obligadamente gran parte de la invernada a sistemas de mayor confinamiento.

Los últimos datos informados por SENASA en relación al stock total de animales en feedlots mostraban al 1ro de junio cerca de 2 millones de animales encerrados, un número muy cercano al registrado el año pasado en plena seca. De momento, los pronósticos de mediano plazo estarían dando señales más optimistas que las registradas meses atrás donde se alertaba acerca de la probabilidad de ocurrencia de un escenario “La Niña” fuerte, que traería importante restricción de precipitaciones durante el invierno/primavera para gran parte del área pampeana. En este sentido, las proyecciones realizadas por la NOAA el 20 de junio 2024, comienzan a debilitar la ocurrencia de un escenario severo, dando paso a un evento más moderado en intensidad y relativamente más breve en duración, a partir de septiembre.

Comentarios