{kind=link}

La campaña 2024 de trigo en el centro-norte de la provincia de Santa Fe comenzó con pronósticos positivos, con una intención estimada de siembra en torno a las 465.000 ha.. Sin embargo, a partir de la falta de lluvias, hubo productores que finalmente dieron marcha atrás, por lo que la superficie sembrada finalmente fue menor, afirma el informe elaborado por el Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe (CES-BCSF).

Lo que sigue son las conclusiones de un exhaustivo reporte sobre la trilla de trigo correspondiente a la campaña 2024 que publicó el CES-BCSF:

▪ El proceso de siembra y el crecimiento vegetativo del cultivo en el área comprendida por el Sistema de Estimaciones Agrícolas (SEA) difundido por la BCSF presentó escenarios bien heterogéneos en las distintas zonas. La superficie finalmente sembrada ascendió a 420.000 ha; una caída del 3,8% respecto a la campaña 2023 (unas 16.500 ha menos). La falta de precipitaciones y déficit de humedad en los suelos, al inicio y durante el ciclo, impidió que se cumplimentara la intención de siembra estipulada por parte de los productores.

▪ Particularmente, en el noreste de Santa Fe, la escasa disponibilidad hídrica durante el inicio del proceso de implantación generó importantes síntomas de déficit hídrico durante las últimas semanas de julio y la primera parte del mes de agosto. Al respecto, en gran parte de dicha zona, se observaron periodos de paralización del proceso de siembra, al no contar con el agua útil necesaria en los perfiles de los suelos. Si bien, el proceso vegetativo, en su etapa media, transcurrió con temperaturas favorables, la heterogeneidad en la calidad del cereal y en los rindes refleja el impacto de las insuficientes lluvias en el período óptimo de desarrollo, además de irregulares condiciones climáticas en el transcurso de la cosecha.

▪ Por su parte, la dinámica en el centro-sur del área SEA, en términos generales, presentó resultados productivos con mejores rendimientos, en donde se observaron trigales en estado muy bueno a excelente, incluso con lotes puntuales que superaron los 40 qq/ha. Sin embargo, también cabe destacar la alta variabilidad e intensidad de las lluvias, registrándose algunos campos con valores mínimos de rendimiento entre 10-15 qq/ha. En este punto, los lotes sembrados en la última etapa de la ventana de implantación (principios de julio) fueron los que presentaron menor desarrollo vegetativo de las plantas. Dicha heterogeneidad de resultados derivó en rendimientos promedio para la zona muy por debajo de las cifras obtenidas en campañas con condiciones climáticas normales.

▪ Los diferentes eventos climáticos a lo largo del ciclo del cereal en el centro norte santafesino generaron escenarios diferenciados incluso al interior de cada región geográfica de los departamentos. Con una pérdida de área cosechable estimada en 42.100 ha; finalmente, la superficie cosechada en el área del SEA rondó las 377.900 ha, un 9,1% por debajo de la campaña pasada. Al respecto, en esta campaña particular, en términos relativos, las mayores pérdidas de área cosechable se dieron en los departamentos Las Colonias, Castellanos, San Martín y San Jerónimo; más allá de los rendimientos económicamente significativos en los lotes efectivamente cosechados.

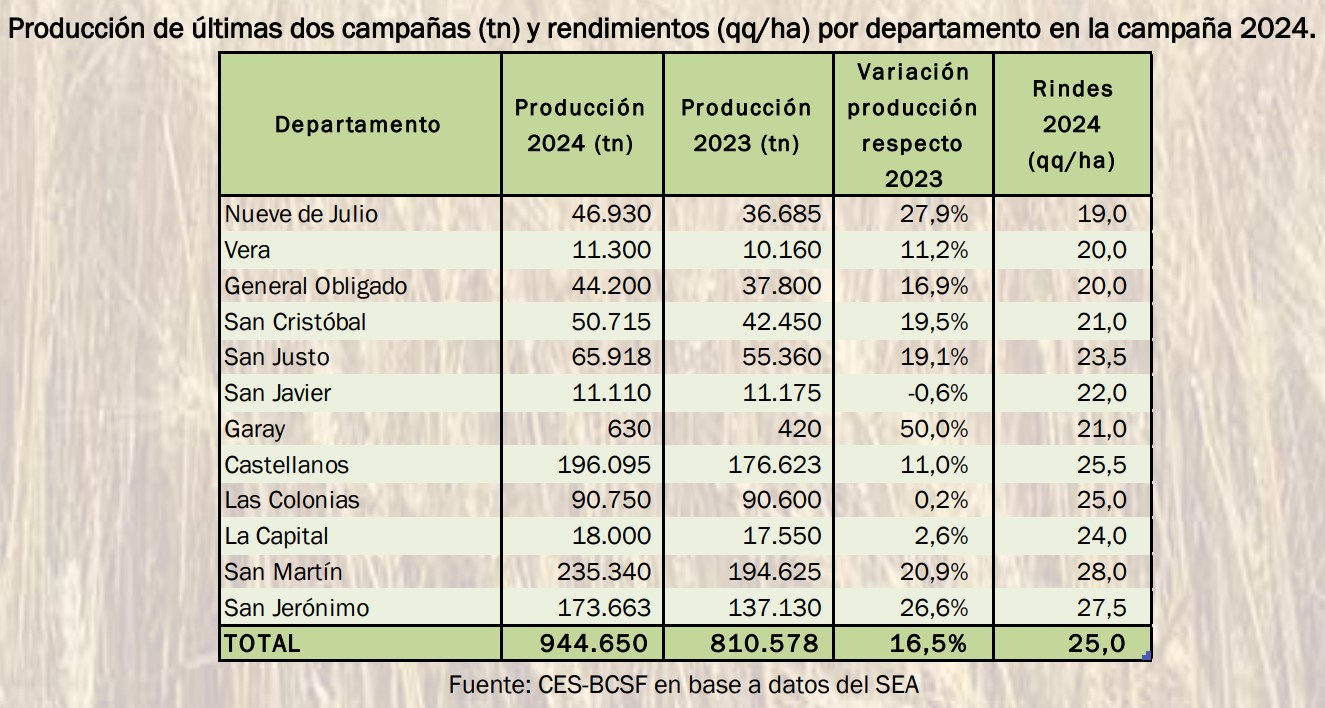

▪ El rendimiento promedio fue de 25 qq/ha, ubicándose un 28,2% por encima de la campaña anterior, explicado fundamentalmente por las mejores condiciones climáticas, aunque no óptimas, en el actual ciclo, sumado a los aceptables rendimientos obtenidos en gran parte de los campos ubicados en la zona centro de la provincia. Dicho valor promedio se asemeja al rendimiento productivo alcanzado en la campaña 2022.

▪ En el área centro-norte de Santa Fe, la producción primaria de trigo ascendió a 944.650 toneladas; unas 134.000 tn más respecto al año previo. El actual potencial productivo configura la cifra más alta de las últimas tres ciclos, pero ubicándose muy por debajo del récord de la campaña 2021 (1.380.000 tn).

▪ Tras la importante baja en sus precios desde el último semestre de 2023, el trigo -en base a datos del Banco Mundial- cotizó en el mercado internacional para noviembre en torno a U$S/tn 254,0 y cerraría en cifras cercanas a los U$S/tn 250 para los próximos 2 meses; valores que se encuentran entre un 10,0 -15,0% por debajo al valor promedio de igual período de 2023.

▪ E cuanto al departamento Castellanos, la producción alcanzó las 196.095 tn, con un 11% de aumento respecto a la registrada en 2023, cuando había sido de 176.623 tn. En cuanto al rinde, trepó a los 25,5 qq/ha, prácticamente en línea con el promedio de la región. Teniendo en cuenta a los 11 departamentos que conforman la muestra del SEA, fue el segundo más productivo detrás de San Martín (235.340 tn). San Jerónimo completó el podio con 173.663 tn, con un incremento del 26,6% en relación al año anterior.

▪ En línea, a nivel local, las cotizaciones del cereal en el mercado de Rosario se ubicaron en noviembre, en torno a un 40,0% por debajo de igual mes del 2023, registrando un promedio mensual de U$S/tn 191,2. Por su parte, el precio futuro para enero-febrero 2025 ronda los 180-185 U$S/tn.

▪ En el ciclo del trigo, los insumos más importantes son los fertilizantes (entre ellos, la urea y fosfato diamónico), agroquímicos y la semilla (bolsa). En el periodo junio - julio 2024 -período de mayor adquisición de insumos-, los fertilizantes y agroquímicos registraron una suba promedio en torno al 14,0% mientras que, por su parte, el costo de semillas de trigo promedio descendió de 85 a 60 U$S/ha, asociado a una calidad relativamente inferior.

▪ En base a datos de la Revista Márgenes Agropecuarios y productores locales consultados, los costos directos (control de insectos, semilla, agroquímicos, fertilizantes, seguro y cosecha) promedio del ciclo de trigo 2024 para la región centro-norte de Santa Fe se ubicaron en un rango de 300- 380 U$S/ha. Si se suman los impuestos

rurales e inmobiliarios y gastos de comercialización (sin computar impuesto a las ganancias ni IVA) totalizan en promedio 450 U$S/ha. Con un precio FAS actual promedio para el trigo de 185,0 U$S/tn, se necesitan aproximadamente entre 16,0 y 24,0 qq/ha para afrontar dichos costos.

▪ En base a datos cerrados de producción primaria provistos por el SEA, se estima que aproximadamente el 25,0% del total de la campaña 2024 se enviaría a industria, con una potencialidad de producir aproximadamente 236.000 tn de harina.

▪ El potencial volumen de exportaciones de este complejo en la campaña actual del centro-norte santafesino, ascendería a 565.000 tn de cereal (en torno al 60% de lo producido) y 35.000 tn de harina (un 15% de dicha producción). En tanto, dichas exportaciones alcanzarían un valor FOB total en torno a los U$S 143,0 millones.

▪ De mantenerse el actual esquema de retenciones a nivel nacional, el volumen de exportaciones de la campaña 2024 representaría un potencial aporte al fisco nacional de 16,5 millones de dólares en concepto de derechos de exportación, por parte de los productores de trigo del centro-norte de la provincia.

Comentarios