La última medición del Índice de Confianza del Productor Argentino “Ag Barometer Austral”, que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral, revela que por la incertidumbre económica, el 61% de los productores no piensa invertir en activos fijos en los próximos 12 meses.

Otros factores que se suman al poco incentivo en inversiones para el campo son la falta de financiamiento, o alto costo del mismo.

“A pesar de la significativa baja de la inflación y la estabilidad cambiaria, los productores en su mayoría piensan que aún no es momento para realizar inversiones en activos fijos y, por lo tanto, uno de los componentes de la Demanda Agregada (Inversión), no hará grandes aportes a la reactivación de la actividad económica, el gran desafío que enfrenta el gobierno”, detalla el informe.

La incertidumbre macroeconómica (20%), la falta de financiamiento (20 %), el alto costo del financiamiento (16 %), la falta de alternativas rentables de inversión (14 %) y la falta de confianza en el futuro del sector (12%) son las principales causas de las decisiones de no invertir durante los próximos 12 meses.

INVERSIONES "DESALENTADAS"

En línea con lo expresado, Carlos Steiger, investigador del Centro de Agronegocios y Alimentos y director de la encuesta, agrega que “si bien han bajado significativamente las tasas de interés activas en el sistema financiero bancario y están apareciendo créditos en dólares, la baja rentabilidad esperada para la campaña 2024/25 (en parte por los bajos precios internacionales) y la certeza que no habrá cambios en los derechos de exportación, las inversiones productivas están desalentadas”.

Del 35% de los productores que realizarán inversiones, la gran mayoría lo hará de forma individual (29%) y los rubros elegidos son: maquinarias grandes (42%), hacienda vacuna (33% y principalmente de cría), tierra (23% porque los valores están relativamente bajos) y otras maquinarias (20% en sembradoras y pulverizadoras, entre otras).

Al mismo tiempo, la campaña 2024/25 se está desarrollando en condiciones climáticas más desfavorables que las transcurridas durante la campaña 2023/24, y un 55 % de los productores temen la presencia de problemas climáticos importantes.

Otro de los datos que llaman la atención de la encuesta es que más de la mitad de los productores agropecuarios (51%) realiza sus actividades en campos arrendados, y la gran mayoría se pagan en una suma fija en quintales, aunque con distintos momentos de pago.

Para el 76 % de los productores el pago de los arrendamientos representa el 40 % o más de sus costos totales, mientras que para un 48 % la incidencia es del 50 % o más.

QUÉ PASA CON LA CONFIANZA

Un aspecto a destacar es que, durante el mes de septiembre 2024 se marca una caída del 5% (132 vs 139) con relación a la medición pasada. Esta es la primera caída que se registra desde noviembre 2022, momento en el cual había comenzado a subir levemente

El mayor descenso se registra en el Índice de Expectativas Futuras (150 vs 161) representando un 6% menos, dado que la caída del Índice de Situación Presente sólo es del 1% (105 vs 106).

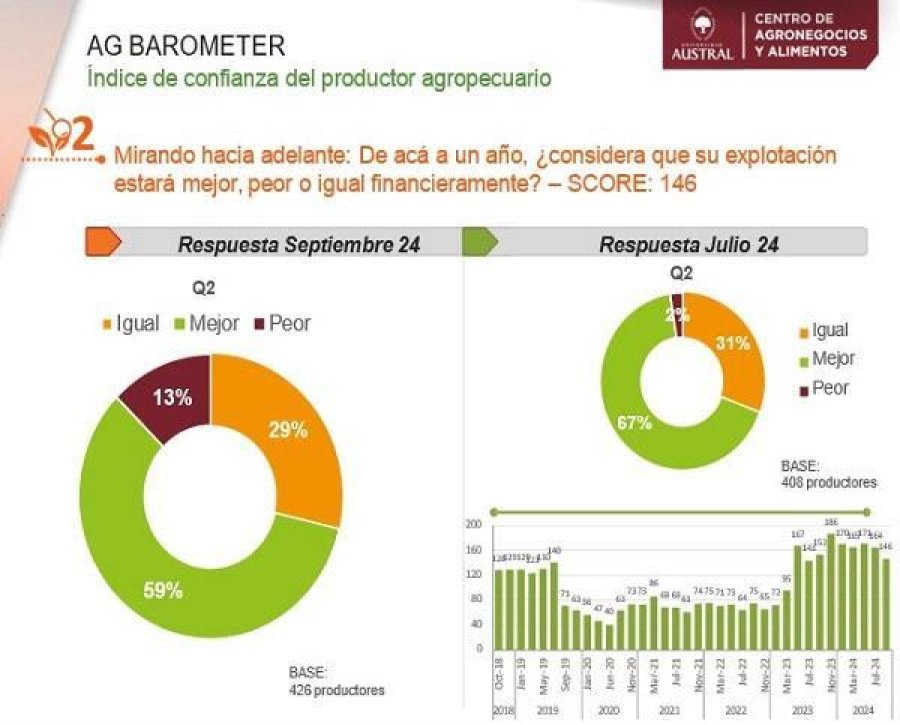

El futuro para los productores está marcado principalmente por su situación financiera para los próximos 12 meses. Y para la última medición, el descenso registrado es del 11% (146 vs 164).

“Entre las causas de esta caída hay que mencionar, en primer lugar, la baja de los precios futuros de la soja en la posición para mayo 2025 producto de la gran oferta esperada de la campaña 2024/25, y un importante incremento en la relación Stock/Consumo a nivel mundial para la oleaginosa. En paralelo, en nuestro país se espera un incremento en la superficie sembrada de soja 2024/25 con relación a la campaña producto de una menor superficie dedicada al maíz”, detalla el informe.

De no mediar factores climáticos adversos, el Ag Barometer Austral pronostica que los cambios en la utilización de la superficies sembradas darían lugar a una producción total de 130 millones de toneladas, aunque con precios más bajos que en la campaña 2023/24, especialmente en soja.

Steiger explica que los productores esperan una campaña agrícola 2024/25 con márgenes muy ajustados “fundamentalmente para la soja, que será el cultivo con la mayor superficie implantada, y con pocas posibilidades de los productores para transferir parte de esa área al maíz que presenta mejores perspectivas de rentabilidad. La demora en las lluvias ha atrasado las siembras de maíz temprano, aunque las últimas precipitaciones del mes de octubre pueden tener un impacto positivo no solo en la siembra de maíz, sino también en los rendimientos de trigo”.

Comentarios