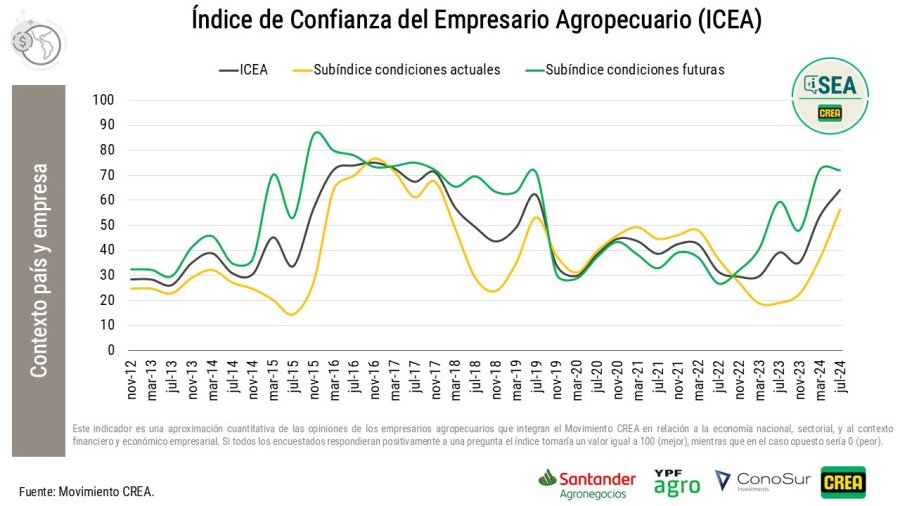

El índice de Confianza del Empresario Agropecuario (ICEA CREA) se encuentra en sus máximos valores desde 2017 tras mostrar su segundo incremento consecutivo en la medición de julio. En este marco, el 27% de los empresarios cree que es un buen momento para invertir frente a 14% en marzo. Si bien el neteo de respuestas sobre el momento para invertir entre “bueno” (27%) y “malo” (37%) se mantiene en terreno negativo, el registro de julio marca una mejora importante y se ubica en el mejor nivel desde julio 2022.

En el plano macroeconómico, el Gobierno encara una “fase 2” con múltiples implicancias para el agro. En el plano monetario, el plan de congelar la base monetaria ampliada en ARS 47.7 billones de abr-24 deja un margen significativo para hacer política monetaria y no es comparable a la “emisión 0” de 2019 que implicó una muy fuerte suba de las tasas de interés. El BCRA continúa con una posición ajustada en el mercado de cambios en un contexto global que se viene deteriorando, especialmente en lo referido al precio internacional de los granos.

NEGOCIO AGRÍCOLA

Con muchas dudas sobre los planes de siembra de gruesa 24/25, debido a la problemática sanitaria asociada a la chicharrita (Dalbulus maidis), en la campaña 23/24, los primeros relevamientos obtenidos de las Encuestas SEA CREA muestran una merma relevante de maíz (-23% vs ciclo 23/24, aprox. 1,65 mill ha). En este sentido, es crucial el monitoreo del vector, especialmente en las regiones del norte del país, para tomar la decisión de siembra, por lo que se sugiere hacer seguimiento de los Informes de la Red de Monitoreo.

En el mercado local, las cotizaciones de soja y maíz disponibles actualizadas a jul-24, indica que los precios están en el nivel más bajo de los últimos años. Además, el productor argentino también está condicionado por el contexto local: el porcentaje del precio internacional que percibe el productor es 52% en soja y 65% en el cereal. Así, el nivel de precios como el contexto local (política cambiaria y tributaria) condicionan la competitividad del negocio agrícola.

Además, la presión tributaria argentina no sólo está dada por el impacto de los Derechos de Exportación (DD.EE.), sino también por su burocracia y otras imposiciones. En ese sentido, el diferencial de alícuotas de IVA en las empresas CREA representa hoy en promedio un capital inmovilizado de 16.700 ARS/ha (equivalente a 18 USD/ha).

Hacia adelante, las proyecciones iniciales para el ciclo 24/25 describen un escenario complejo: en maíz, en el 62% del área proyectada el precio de indiferencia está por encima del precio de mercado. Es decir, los precios actuales no alcanzan a cubrir los costos. Del mismo modo, girasol y sorgo presentan la mayoría de las zonas productoras con precios de indiferencia por encima del mercado. Por último, en soja, sólo el 33% del área proyectada presenta un precio de indiferencia superior al del mercado.

NEGOCIO GANADERO

El panorama ganadero aún no está claro. Los indicadores del negocio muestran una menor faena acumulada en los primeros 7 meses del 2024 (-9% interanual), aunque se mantiene por encima de los valores de años considerados de retención (+10% vs 2010 y +27% vs 2011). Más aún, las tasas de extracción de machos y hembras continúan en valores elevados respecto a esos momentos de retención.

La incertidumbre también se registra en los indicadores del negocio Si bien la ocupación de los feedlots también se mantiene en valores elevados respecto a los históricos (+4,5% en jun-24), la viabilidad económica del corral está disminuyendo progresivamente desde nov-23. Así la decisión de encerrar más animales, parece estar asociada con las expectativas económicas del país. En ese sentido, los empresarios CREA que esperan situaciones favorables para el próximo año, son también en su mayoría las que planean hacer un mayor uso de maíz en el próximo cuatrimestre.

En tanto, en el mercado interno, el consumo aparente de proteína animal se encuentra en 104 kg/cab/año (promedio a may-24) al interior de los cuales continúa bajando la participación de la carne bovina (44%) y creciendo en términos relativos la del cerdo y el pollo. Observando el mercado externo, los precios de los cortes con destino a China (75% de las exportaciones) se encuentran estancados desde mitad de 2023. Sin embargo, en la segunda mitad del año se podría esperar una mejora en los precios a partir de una mayor demanda estacional de carne para satisfacer las necesidades del Año Nuevo Lunar Chino.

NEGOCIO LECHERO

Los menores precios de los granos, una inflación en retroceso y mejores condiciones climáticas, brindan un escenario positivo para el negocio lechero. No obstante, el marco institucional presenta interrogantes para el futuro del negocio. La performance del sector exportador registra una tendencia positiva que puede verse con el saldo de la balanza comercial, donde el tipo de cambio (competitividad) y los precios internacionales (crecimiento en 2022) acompañaron. Sin embargo, en los últimos dos años, las fluctuaciones cambiarias afectaron negativamente el indicador. Por lo cual, la estabilidad futura dependerá de afrontar estos desafíos y mantener políticas favorables. En este sentido, el Decreto N°697/24 mantiene las alícuotas de DD.EE. en 0% sin necesidad de prórroga.

En el plano local, la situación hacia adelante presenta un combo preocupante: por un lado, y a pesar de haber signos de recuperación para el segundo semestre del año, las proyecciones de producción de leche son entre - 4,7% a -6,6% vs 2023. Por otro lado, el consumo durante 2024 ha estado bajo presión debido a la inflación en general, y en particular del precio de los lácteos, y una menor capacidad adquisitiva de los consumidores que generaron una caída de las ventas internas de -14,4% (ene-jun vs mismo período 2023).

De esta forma, fluctuaciones en los precios de la leche, el alimento y las condiciones climáticas de cara a la primavera, podrían poner en jaque al panorama de bonanza que atravesaron los lecheros durante el otoño/invierno.

Comentarios