Por REDACCION

Por Matías Fontanetto*

Los datos de enero 2021 confirmaron el enfriamiento que venía experimentando la economía norteamericana en el último trimestre del 2020 debido al rebrote de casos de Covid-19 que profundizó las restricciones a la movilidad de las personas, afectando a las actividades de servicios ligadas al turismo y la recreación (bares, restaurantes, hoteles, cines, etc).

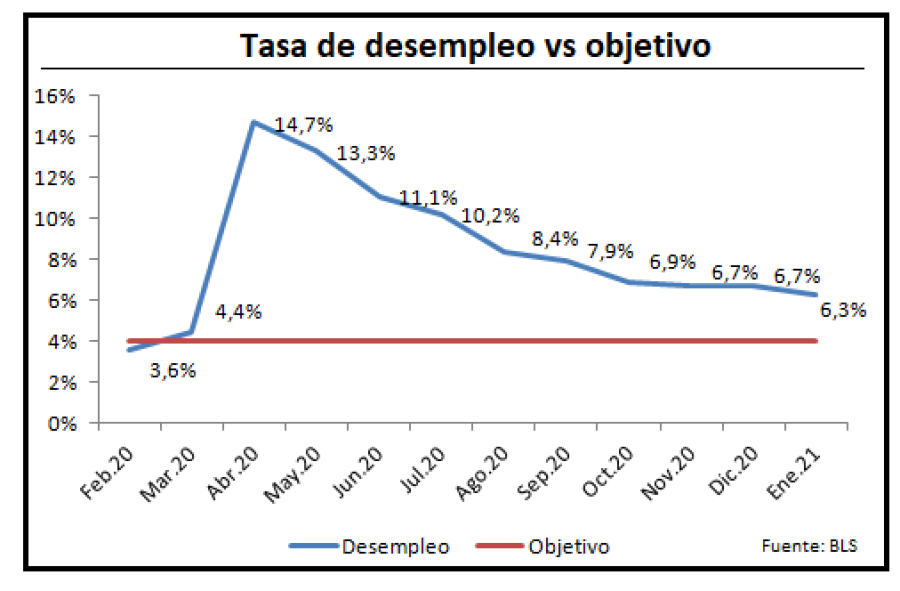

Con respecto al empleo, el crecimiento de los asalariados fue inferior a los 110.000 esperados, creándose solamente 49.000 puestos luego de la caída experimentada en diciembre, que fue superior a los 220.000. Este freno en el mercado laboral dificulta la recuperación de lo perdido por la pandemia: entre marzo y abril 2020 se destruyeron 22,1 millones de empleos. En el repunte posterior desde mayo 2020 a enero 2021, se recuperaron 12,3 millones de empleos. Así, el mercado se encuentra aún 9,8 millones de empleos por debajo del nivel de febrero del año pasado.

En el caso de la inflación Core (excluye alimentos y energía) la variación mensual de enero fue nula y la interanual de 1,4%, anotando el Índice General una variación mensual de 0,3% (impulsada por los precios de las materias primas, en particular de los productos derivados del petróleo) y anual del 1,4%.. De todos modos, aún se encuentra por debajo del 2,2% de inflación anual objetivo, igualándose el Índice General al Core en el anualizado de enero.

Este nivel de inflación incorpora una parte del proceso de normalización de los precios relativos que quedaron distorsionados en medio de la pandemia. Aún puede quedar pendiente cierto acomodamiento de los precios minoristas debido a la suba reciente en el precio del petróleo y de algunos alimentos. A pesar de que la inflación es impulsada por el sector de servicios y en menor medida el de bienes, en enero los precios de estos últimos mantuvieron su tasa de crecimiento interanual de 1,7%. En tanto, los precios de los servicios se desaceleraron desde el 1,6% de diciembre al 1,3% de enero.

La respuestas de la autoridades fue inmediata, en lo sanitario, se aceleró el ritmo de vacunación durante enero y las curvas de contagio se derrumbaron. Por el lado de la política económica, tanto la Fed como el Tesoro extendieron las medidas de apoyo monetario y fiscal. El Tesoro negoció con el Congreso un paquete de estímulo fiscal de 1,9 billones (8% del PBI, cercano al paquete 2020 que había alcanzado los 3 billones o 14% del PBI) y la Reserva Federal continua inyectando liquidez vía la compra de bonos del Tesoro con la misma intensidad mensual. Se trata, aproximadamente, de unos USD 80.000 millones en bonos del tesoro y USD 40.000 millones en deuda hipotecaria.

A pesar de estas acciones, el optimismo en el mercado no se vislumbra en el corto plazo, persiste la duda si la economía retornará a un sendero de crecimiento moderado en el largo plazo o si se corre riesgo en el mediano plazo de sobrecalentar la inflación debido a la magnitud de los paquetes fiscales financiados con emisión monetaria.

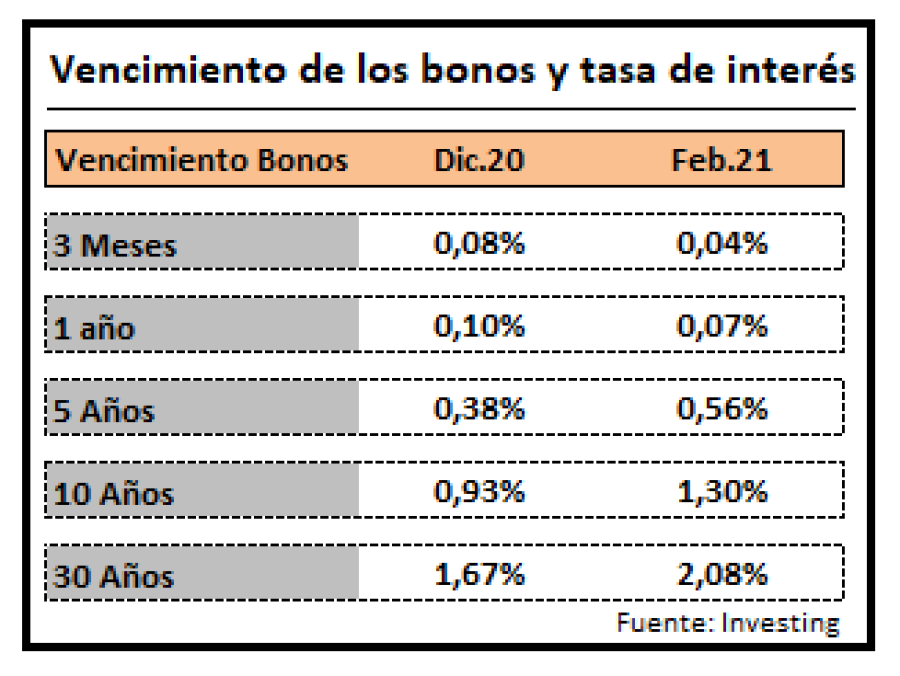

En este sentido, esto se ha traducido en las últimas semanas en un aumento de las tasas de interés de los bonos de mediano y largo plazo, incrementándose las brechas entre las tasas de corto y largo plazo. En el caso hipotético de una suba de la tasa de corto plazo, la FED anunció la posibilidad de intervención en el mercado de bonos, a través de compras masivas para controlar ese posible repunte del interés y evitar el enfriamiento de una economía. El mercado laboral está mostrando poco dinamismo para crear nuevos empleos y acercarse así al 4% de desempleo objetivo, con una tasa de inflación inferior a la meta establecida.

En resumen, en este año continuará el apoyo de la FED y el Tesoro a través de políticas fiscales y monetarias expansivas para sostener la recuperación de la economía norteamericana, donde el mercado laboral muestra dificultades para recuperar los 9,8 millones de empleo pendientes, de manera de igualar la tasa de desempleo previa a la pandemia. Si bien la tasa de inflación se encuentra por debajo del objetivo, se plantea la posibilidad de su aceleración futura debido a las políticas de estímulo aplicadas, presionando a la suba las tasas de interés de largo plazo e incrementando las brechas entre las tasas de interés corto y largo plazo.

(*) Licenciado en Economía. Analista de inversiones.

Los comentarios de este artículo se encuentran deshabilitados.