Por Matías Fontanetto

Por Matías Fontanetto*

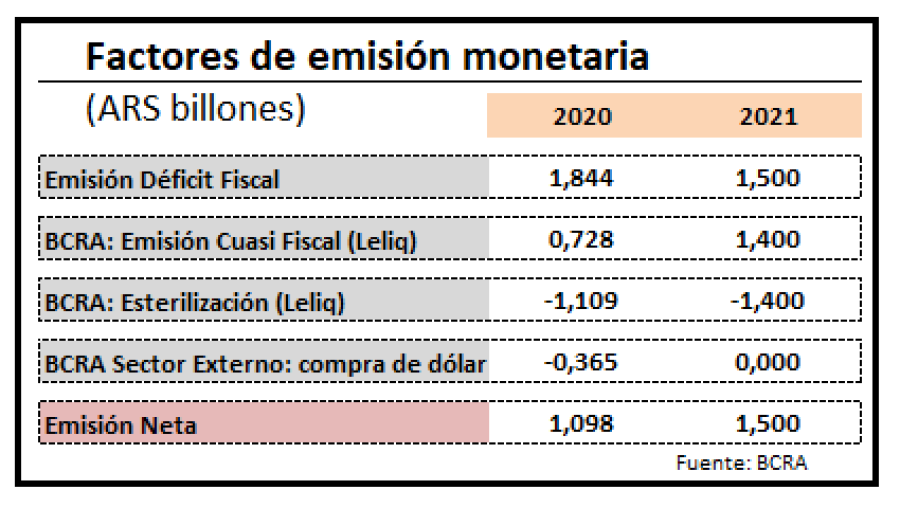

La macroeconomía continuará en 2021 con los desequilibrios fiscales, monetarios y cambiarios, siendo el Banco Central de la República Argentina (BCRA) la única fuente de financiamiento disponible para las necesidades del Tesoro, enfrentando el dilema de cómo emitir los 1,5 billones de pesos (4% del PBI) sin acelerar una inflación que se aceleró en torno al 3,5% - 4% mensual. Además, el Gobierno debería conseguir unos USD 10.900 millones en el mercado cambiario para afrontar vencimientos con los organismos internacionales sin generar un salto devaluatorio, con un dólar oficial que indexa por inflación y brechas cambiarias en el orden del 60%.

Suponiendo que el Tesoro pueda hacer el rollover de la totalidad de la deuda en pesos con nuevos bonos y el BCRA de la totalidad de los intereses de las Leliq con más Leliq, no cuenta reservas para vender en el mercado cambiario y esterilizar parte de los ARS 1,5 billones a emitir para financiar al Tesoro (en el 2020 vendió USD 4.000 millones para retirar el excedente de pesos). Tampoco le queda mucho más margen para emitir más Leliq a los bancos por encima de los voluminosos intereses que vencerán por $ 1,4 billones.

La propia emisión monetaria alimenta la liquidez y le permite tanto al Tesoro como al BCRA colocar nueva deuda para refinanciar la existente. Sin embargo impacto inflacionario en el 2021 será más evidente que en el 2020, la cuarentena cerró ciertas actividades económicas, sobre todo las ligadas a los servicios, turismo y recreación, cuyos precios estuvieron adormecidos transitoriamente. Una vez liberadas estas actividades, con el repunte de la demanda y el excedente de pesos circulando, la inflación comenzó a acelerarse desde el 1,5% de abril y mayo al 4% de Diciembre del año pasado.

Las proyecciones de inflación para este año rondan el 50%, lejos de objetivo del 30% planteado por el Gobierno en el Presupuesto. Las autoridades actuarán de manera heterodoxa intentando domesticar la inflación a través de acuerdos de precios y salarios con empresarios y sindicalistas, manteniendo las tarifas de los servicios públicos congeladas, lo que incrementará la presión sobre los precios en el futuro. El Ministerio de Economía tampoco colocará nueva deuda para financiar su déficit y quitarle así presión al BCRA ya que eso supondría convalidar tasas de interés mayores que enfriarían la reactivación económica al restringir el crédito y la liquidez al sector privado.

La situación patrimonial del BCRA se complica cada vez más, sus pasivos monetarios remunerados crecen por encima de la devaluación del tipo de cambio oficial al cual están valorados sus activos o reservas. En los últimos meses, dicho organismo evitó un salto devaluatorio restringiendo la demanda de dólares de personas y empresas, contuvo la brecha cambiaria vendiendo bonos en los mercados de dólar no oficiales, con la ayuda externa del aumento de los precios internacionales de los granos.

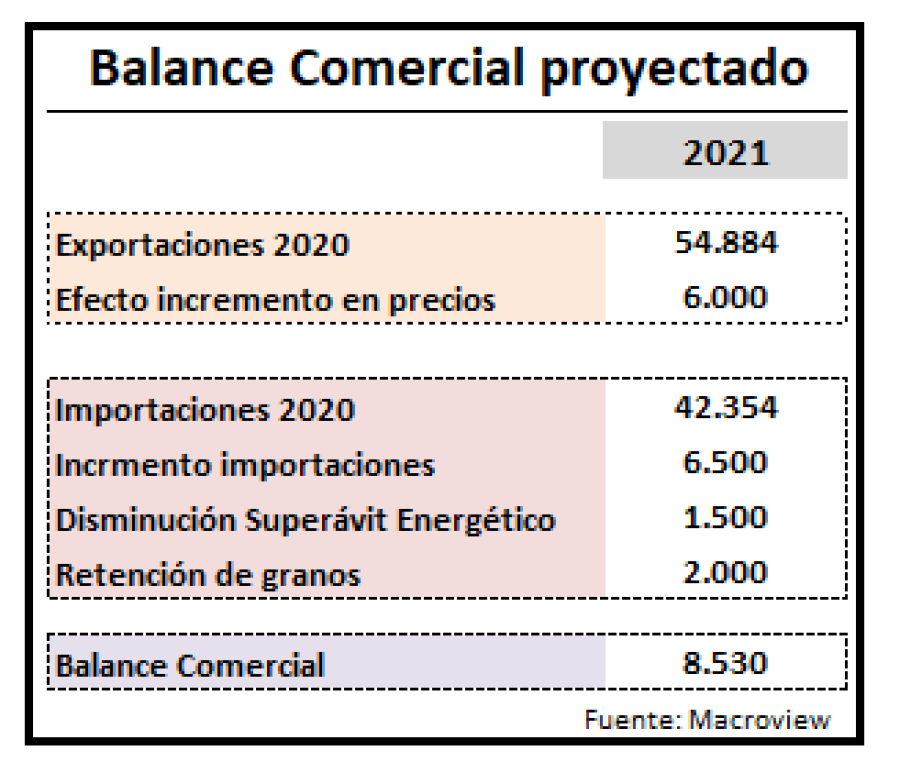

Para no incumplir los pagos con los organismos internacionales por USD 10.900 millones, el Gobierno deberá renegociar la deuda con los mismos en el marco de un acuerdo que implican reformas estructurales que no está dispuesto a encarar en un año electoral por su alto costo político. El balance cambiario positivo, estimado para el 2021 en USD 8.305 millones, alcanzaría solamente para cubrir la demanda privada de empresas y personas. Se presume que las autoridades argentinas intentarán acordar planes de corto plazo para evitar pagos que pongan en riesgo las escasas reservas del BCRA hasta el 2024, comprometiéndose a metas fiscales que tiendan al equilibrio en el 2023, sin realizar dicha reformas.

Tras declaraciones en los medios, el mismo presidente Alberto Fernández manifestó la posibilidad de subir las retenciones al sector agro exportador o fijar cupos a la exportación de granos y alimentos de manera de amortiguar la “inflación importada”, esto va dirección opuesta al objetivo de mantener el superávit comercial y evitar que las brechas cambiarias entre el dólar oficial y no oficial aumenten. Además, la tentativa de incrementar los controles a importaciones para cuidar los dólares del BCRA, agravaría el problema inflacionario al reducir la oferta de bienes disponibles y complicaría el repunte de la actividad por el faltante de insumos para la producción.

En resumen, el 2021 plantea los desafíos de conseguir los pesos para financiar el déficit fiscal y los dólares para afrontar la demanda privada y los pagos a los organismos internacionales de no lograse un acuerdo con el FMI. El gobierno aplicaría la receta de reprimir la inflación a través de (poco efectivos) acuerdos de precios y salarios, manteniendo el congelamiento en las tarifas y un firme control de cambios.

El viento de cola externo derivado del incremento en los precios internacionales de granos dará un respiro y algún acuerdo con el FMI parcial que no implique realizar pagos hasta el 2024 ni reformas estructurales, sería la situación ideal buscada.

(*) Licenciado en Economía. Analista de Inversiones.

Los comentarios de este artículo se encuentran deshabilitados.