{kind=link}

Por REDACCION

“El acceso adecuado al financiamiento permite mejorar la productividad y la competitividad de las empresas, generando un mayor nivel de desarrollo socioeconómico”, dice, a modo de introducción, un informe especial elaborado por el Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe (CES). “Sin embargo -agrega-, Argentina está entre los países de menor desarrollo financiero, con una intermediación bancaria limitada y un mercado de capitales reducido".

Tal como se informó en la publicación “Evolución de los préstamos y depósitos del sistema financiero bancario en Argentina”, en base a datos publicados por el Banco Central de la República Argentina (BCRA), el tamaño del sector financiero bancario en Argentina es relativamente pequeño en relación al Producto Interno Bruto (PIB), con picos históricos cercanos al 23% en 2002, mientras que en la actualidad (2022), se ubica en torno al 5%. A ello se le suma que el destino de los préstamos se concentra mayormente en actividades vinculadas al consumo.

En el informe del CES, aborda la evolución en la última década de esta problemática, a partir de una visión desagregada de los diferentes sectores de la actividad económica, tanto para el ámbito nacional como de la provincia de Santa Fe.

En este escenario, según los datos de los préstamos bancarios expresados en dólares, los máximos volúmenes registrados en el período bajo análisis (2012-2022) se alcanzaron en 2017 con un total de USD 330.908 millones en préstamos en todo el país. En 2022, el total de préstamos en el sistema evidenció un volumen de USD 183.345 millones, reflejando una contracción del 44,6% respecto del pico mencionado.

En el transcurso del 2022, el 33,8% de los préstamos privados fue absorbido por personas físicas que trabajan en relación de dependencia. Complementariamente, los préstamos otorgados a las distintas ramas de actividad tienen una participación del 62,3% en el total. Finalmente, la participación restante -4,0%- se volcó a préstamos de Actividades no identificadas.

Más aún, se observa que los préstamos al último trimestre de 2022 se ubicaron un 30% por debajo del promedio trimestral de los últimos 10 años -que alcanzó los USD 64.500 millones-. Ello pone de manifiesto que el volumen de préstamos otorgados al sector productivo por el sistema bancario en Argentina se encuentra en retroceso. Además, se observa un estancamiento en los últimos 4 años, en torno a los valores más bajos observados durante la última década.

Hacia el año 2017, se experimentó un incremento de los préstamos hacia las industrias -aunque no todas-. Sin embargo, los datos de 2022 resultan desalentadores en su comparación con los años previos, apreciándose una reducción de los montos prestados a nivel productivo en general y al sector industrial en particular.

Al observar las diferentes ramas de actividad, en 2022 se destaca como principal demandante de préstamos a la Industria Manufacturera con un total de USD 29.372 millones, lo que representa un 24,2%. En su interior se destacan las empresas que se dedican a la Elaboración de productos alimenticios y bebidas (10,1%), siguiendo en importancia los rubros de Fabricación de sustancias y productos químicos (3,4%) y Fabricación de maquinarias y equipos (2,3%).

Las actividades relacionadas a los Servicios se ubican como segundo sector en participación, con el 23,8% del total. Específicamente, cobran relevancia las empresas que se dedican a los Servicios inmobiliarios, empresariales y de alquiler como también a la Intermediación financiera y otros servicios financieros, ambos con el 4,5% del total de préstamos otorgados.

En tanto, la Producción primaria absorbió cerca de USD 27.850 millones en 2022 (22,9%). Entre estas, toman relevancia las actividades relacionadas a la agricultura (13%) y la ganadería (5,5%), así como también la extracción de petróleo y gas (3,2%).

En cuarto y quinto lugar, respectivamente, se ubican las actividades relacionadas al Comercio (17,0%) -las cuales demandaron préstamos por USD 20.623 millones- y la Construcción, que representó el 4,2% del total de montos otorgados.

CRÉDITOS EN DÓLARES

Respecto a la moneda en que opera cada uno de los sectores se destaca la importancia que tienen los fondos en dólares en el sector de electricidad, gas y agua, llegando a representar el 45% del total de préstamos, aunque es un sector poco relevante sobre el total de fondos (1,9% del total).

La industria, en cambio, se financió en la moneda extranjera en un 20,4%, particularmente los sectores vinculados a productos alimenticios, bebidas, textiles y de cueros. Sin embargo, la financiación en dólares es significativamente menor para las actividades relacionadas a los Servicios, solo del 5,0% en 2022, aunque se destaca la Administración pública, defensa y seguridad, con más del 18,0% de los préstamos en dólares.

En cuanto a la Producción primaria, estas actividades tienen una demanda de financiación en dólares marcadamente dispar, mientras que para la agricultura y ganadería representa el 11,3%, en el sector petrolífero sobrepasa el 35%.

El Comercio también presenta diferencias: por un lado el comercio al por mayor tiene una participación en dólares del 13,0% mientras que al por menor y venta de automotores este ratio es del 1,5%.

SANTA FE

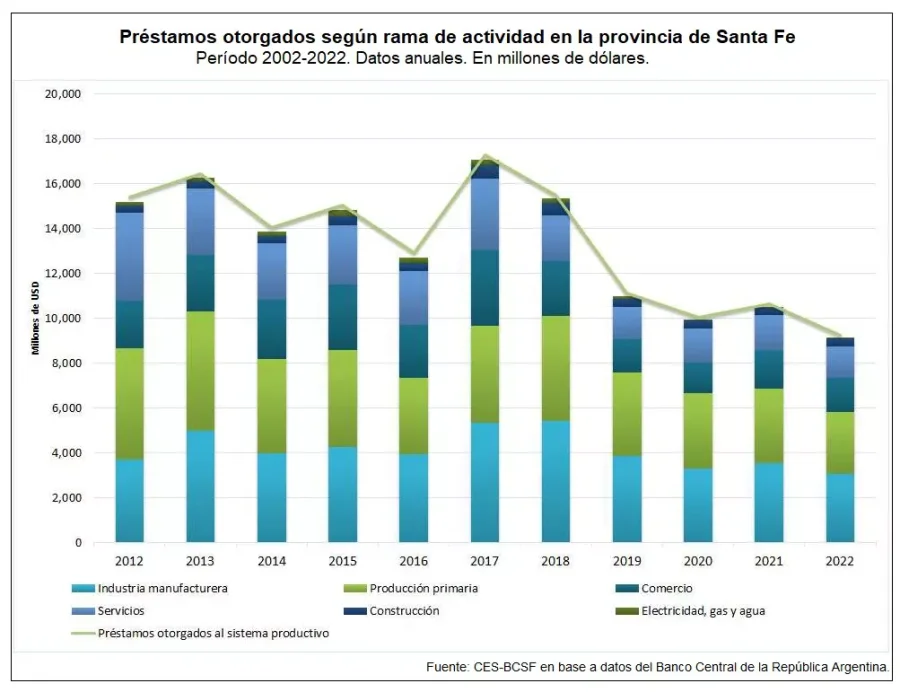

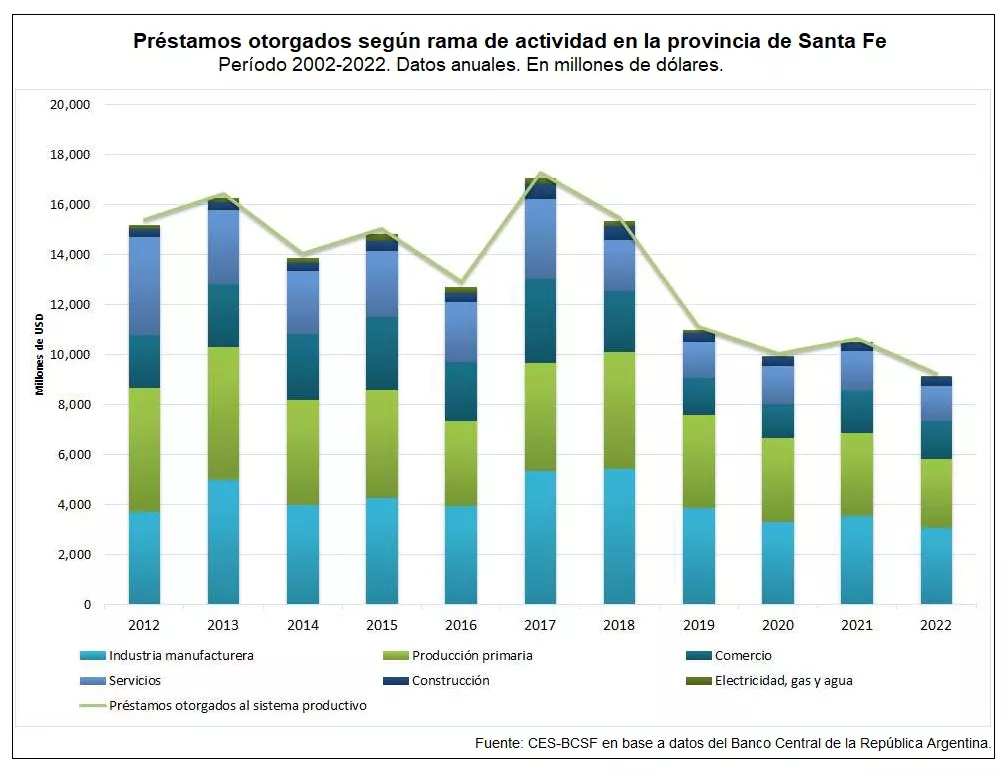

Al replicar el análisis de los flujos de la banca argentina en la provincia de Santa Fe, se encontró que el total de préstamos otorgados por las entidades bancarias se comporta de manera similar al nivel nacional en casi todo el periodo. No obstante, la participación de los sectores cambia en relación a la estructura de Argentina, donde la provincia representa el 7,6% de los préstamos totales a nivel nacional, pero con sectores en los que este ratio supera el 15%. Entre estos últimos, podemos mencionar las actividades relacionadas a los cultivos y servicios agrícolas, la industria manufacturera en general y la alimenticia en particular.

En lo que respecta a los sectores de actividad, en la provincia de Santa Fe, la participación de las ramas de actividad se divide en tres niveles. La industria manufacturara lidera la demanda de préstamos, absorbiendo cerca del 30% (USD 3.050 millones), impulsada por la Elaboración de productos alimenticios y bebidas.

En segundo lugar, se encuentran las Actividades Primarias (USD 2.793 millones), liderada por los Cultivos y servicios agrícolas. A su vez, se observa que en los 10 años de análisis, el sector primario va perdiendo importancia, dando lugar a que la industria sea el principal demandante de fondos.

En otro nivel, se ubican el Comercio y los Servicios, representando cada uno cerca del 17,0%, con USD 1.500 millones. Finalmente, la Construcción y las actividades relacionadas con la Electricidad, gas y agua se posicionan en los últimos dos lugares.

PANORAMA ACTUAL

Con posterioridad al máximo alcanzado en 2017, el financiamiento mediante préstamos bancarios disminuyó en un 51,3% para las empresas en general, y un 56,9% para las empresas de la industria manufacturera en particular. Esto se estima a partir de los montos otorgados a las empresas en el último trimestre de 2022, en comparación al máximo histórico de finales de 2017.

Según el CES, esto se da en un contexto de inestabilidad económica, con altas tasas de inflación y un amplio abanico de tipos de cambio que profundizan la incertidumbre y generan distorsiones sobre los precios. Por otra parte, durante el último tiempo esto se ve agravado por la sequía que impacta en todo el país y afecta a los distintos eslabones productivos, particularmente en todo el entramado agroindustrial, muy relevante para la provincia de Santa Fe.

De esta manera, los emprendimientos productivos se enfrentan a tasas de interés elevadas -tanto en términos nominales como reales-, en conjunto con una masa de fondos prestables reducida.

Los comentarios de este artículo se encuentran deshabilitados.