{kind=link}

La campaña de soja 2024-25 en el centro-norte de la provincia de Santa Fe comenzó con pronósticos alentadores, evidenciándose una mayor superficie destinada a dicho cultivo respecto al año pasado, destaca el informe de la Bolsa de Comercio. En tal sentido, estima una potencial producción de unas 110.600 tn más en comparación a la campaña anterior, con un rendimiento promedio entre 32 y 34 qq/ha. Hasta aquí la buena noticia. La mala es que ante los precios de la oleaginosa estimados para mayo-junio 2025, se proyectan márgenes brutos promedio en torno a un 10 % a 15 % por debajo del ciclo 2023-24.

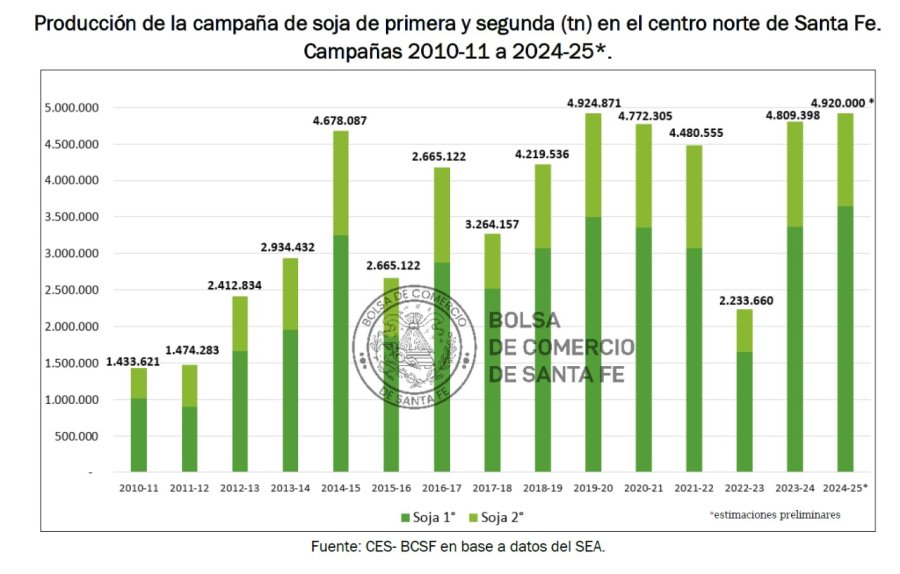

En el área comprendida por el Sistema de Estimaciones Agrícolas (SEA), que incluye 12 departamentos entre los que se encuentran Castellanos, la superficie sembrada de soja de primera se ubicó en 1.037.000 ha., mientras que, para el caso de la soja tardía se estiman unas 600.000 ha.

Al respecto, el incremento en la superficie sembrada total respecto a la campaña pasada ascendería a unas 50.000 ha. En lo que refiere a la soja de primera, se explica principalmente por una merma en la siembra de maíz y girasol (reemplazo de cultivos) sobre todo en la región norte del SEA. Por su parte, incluso, el cultivo tardío podría sumar ha. adicionales en los departamentos San Cristóbal y 9 de Julio (oeste santafesino) ante las lluvias acontecidas con posterioridad al inicio de la fecha óptima de siembra en la zona.

De no mediar eventos climáticos de importante magnitud y ataque de insectos imprevistos, la superficie cosechada total ascendería a 1.580.000 ha. (estimándose una pérdida de área cosechable inferior al 1,0 %). Considerando estas cifras para la campaña en curso, estaríamos frente a la posibilidad de contar con una producción primaria potencial del cultivo de soja 2024-25 en valores cercanos a las 4.920.000 tn, levemente por debajo a las cifras alcanzadas en el ciclo 2019-20. Esta estimación representaría el segundo volumen más importante en materia productiva en el centro norte de Santa Fe, según los registros del SEA desde el año 2010.

El rendimiento promedio estimado para la campaña se ubica entre los 32,0 y 34,0 qq/ha (de 2,0 a 3,0 puntos porcentuales más respecto al ciclo 2023-24). Dichos valores podrían ser superados en sembradíos de departamentos puntales (como San Martín, Las Colonias y Castellanos), con rendimientos que alcanzarían los 40,0 qq/ha. Dichas estimaciones se presentan bajo condiciones estables dentro del período productivo.

Costos y margen bruto de los productores. Relación insumo/producto

▪ En el ciclo de la soja, los insumos más importantes son los fertilizantes (entre ellos, la urea, fosfato diamónico y superfosfato triple) y la semilla (bolsa). En el periodo noviembre - diciembre 2024 se observó una merma promedio del 16,0 %, en comparación con el año previo. En base a información disponible de la Revista Márgenes Agropecuarios, la relación urea/soja y fosfato /soja se ubicaron en aproximadamente entre 30,0 y 32,5 qq. soja/tn de fertilizante respectivamente, para la zona de referencia. En comparación con igual período (noviembre - diciembre 2023), registraron un incremento promedio de 13,0 puntos porcentuales.

▪ A pesar de la merma en los costos de fertilizantes, agroquímicos y aplicaciones para control de malezas, la caída relativa en mayor magnitud de los precios de pizarra de la soja en el mercado local (U$S/tn 320 promedio mensual noviembre - diciembre 2023 vs U$S/tn 280 a igual período 2024), llevó a mayores relaciones insumo-producto, es decir, empeoró significativamente el poder de compra de la soja.

▪ Los costos directos (control de insectos, semilla, agroquímicos, fertilizantes, seguro y cosecha) promedio del ciclo de la soja de primera 2024-25 para la región centro-norte de Santa Fe se ubicaron en un rango de 410 - 460 U$S/ha, mientras que para la soja de segunda los valores se encuentran entre 320 - 350 U$S/ha; entre un 5,0 y 10,0 % por debajo a la campaña anterior, asociado fundamentalmente a la eliminación del impuesto PAÍS (merma en el precio de adquisición de los fertilizantes) y menores aplicaciones de insecticidas en los cultivares.

▪ Si se suman los impuestos rurales e inmobiliarios y gastos de comercialización (sin computar impuesto a las ganancias ni IVA) totalizan entre 500 - 650 U$S/ha para el cultivo de primera y 410 - 450 U$S/ha, para las variantes tardías.

▪ Tras la definición del nuevo esquema de retenciones, el precio a término en el mercado local para la oleaginosa estimado para mayo-junio de 2025 se ubica en torno a 280,0 – 300,0 U$S/tn (unos 10,0 a 20,0 U$S/tn más a lo estimado previamente a la definición de las nuevas alícuotas), con la posibilidad de perspectivas mayores al alza.

▪ En este marco, se necesitarían aproximadamente entre 20,0 y 24,0 qq/ha (para el caso de soja de primera) y 15,0 a 17,0 qq/ha (soja de segunda) para afrontar solamente dichos costos. En este punto, un parámetro a consideración para la franja estimada refiere a los gastos de comercialización según se trate de flete corto o largo. Si se agregan los costos de arrendamiento para aquellos productores sin campo propio, el margen de indiferencia promedio para la actual campaña de soja se ubicaría en una franja de 23,0 – 28,0 qq/ha.

▪ Considerando este escenario económico con una relación insumo/producto que desmejora respecto al ciclo previo; los márgenes brutos promedio para los productores del centro-norte santafesino se ubicarían entre un 10,0 y 15,0 % por debajo a la campaña 2023-24.

En síntesis, la política de fijación de nuevas alícuotas en materia de derechos de exportación generaría un impacto positivo sobre los precios de pizarra estimados para el mercado local de cara al cierre de la cosecha 2025, implicando un rendimiento de indiferencia menor para afrontar los costos totales, aunque, sin embargo, los márgenes brutos estimados para los productores primarios del centro norte santafesino aún continúan siendo ajustados.

Comentarios